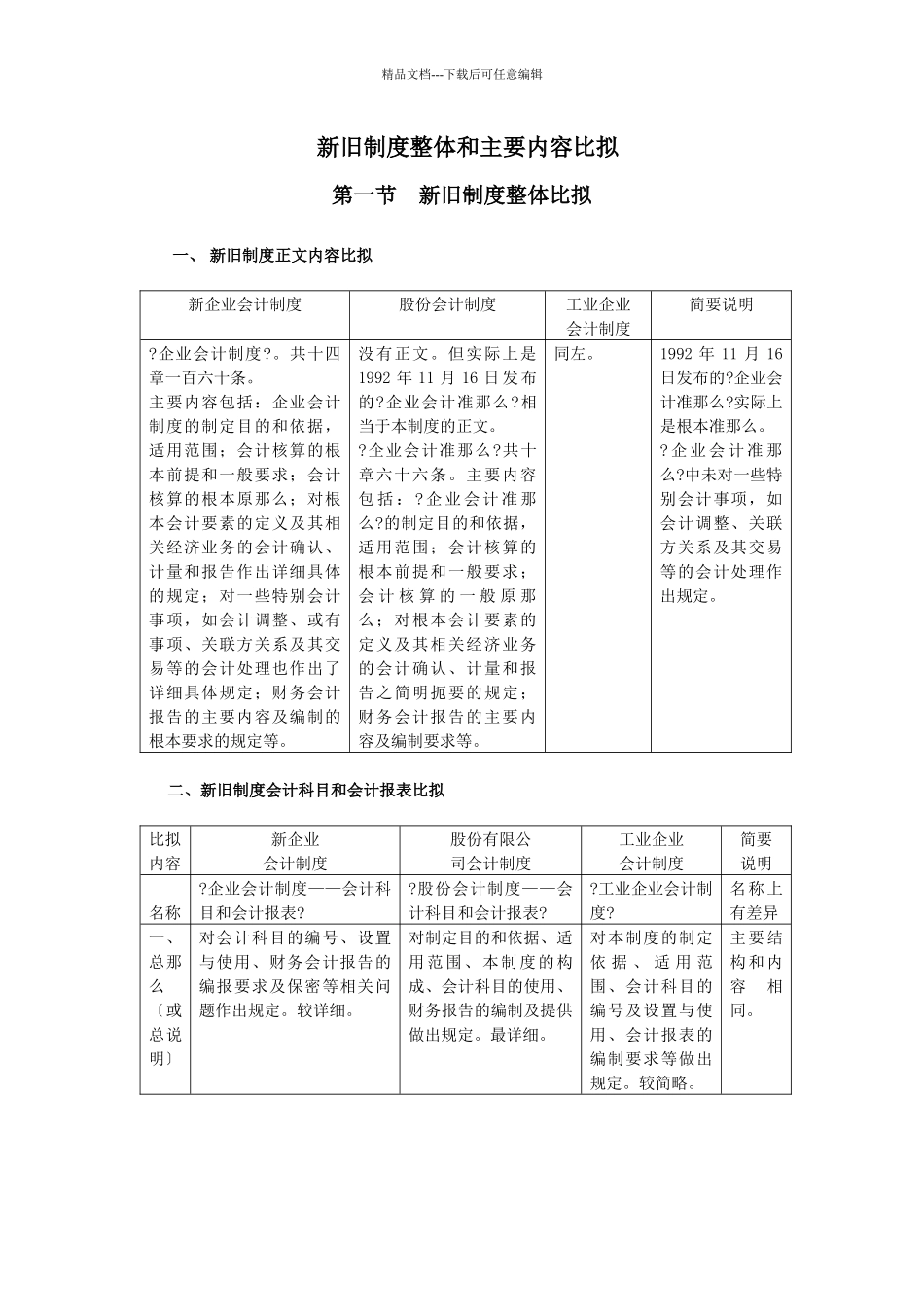

精品文档---下载后可任意编辑 新旧制度整体和主要内容比拟第一节 新旧制度整体比拟一、 新旧制度正文内容比拟新企业会计制度股份会计制度工业企业会计制度简要说明

企业会计制度

共十四章一百六十条

主要内容包括:企业会计制度的制定目的和依据,适用范围;会计核算的根本前提和一般要求;会计核算的根本原那么;对根本会计要素的定义及其相关经济业务的会计确认、计量和报告作出详细具体的规定;对一些特别会计事项,如会计调整、或有事项、关联方关系及其交易等的会计处理也作出了详细具体规定;财务会计报告的主要内容及编制的根本要求的规定等

但实际上是1992 年 11 月 16 日发布的

企业会计准那么

相当于本制度的正文

企业会计准那么

共十章六十六条

主要内容包 括 :

企 业 会 计 准 那么

的制定目的和依据,适用范围;会计核算的根本前提和一般要求;会 计 核 算 的 一 般 原 那么;对根本会计要素的定义及其相关经济业务的会计确认、计量和报告之简明扼要的规定;财务会计报告的主要内容及编制要求等

1992 年 11 月 16日发布的

企业会计准那么

实际上是根本准那么

企 业 会 计 准 那么

中未对一些特别会计事项,如会计调整、关联方关系及其交易等的会计处理作出规定

二、新旧制度会计科目和会计报表比拟比拟内容新企业会计制度股份有限公司会计制度工业企业会计制度简要说明名称

企业会计制度——会计科目和会计报表

股份会计制度——会计科目和会计报表

工业企业会计制度

名称上有差异一、总那么〔或总说明〕对会计科目的编号、设置与使用、财务会计报告的编报要求及保密等相关问题作出规定

对制定目的和依据、适用范围、本制度的构成、会计科目的使用、财务报告的编制及提供做出规定

对本制度的制定依 据 、 适 用 范围、会计科目的编号及设置与使用、会计报表的编制要求等