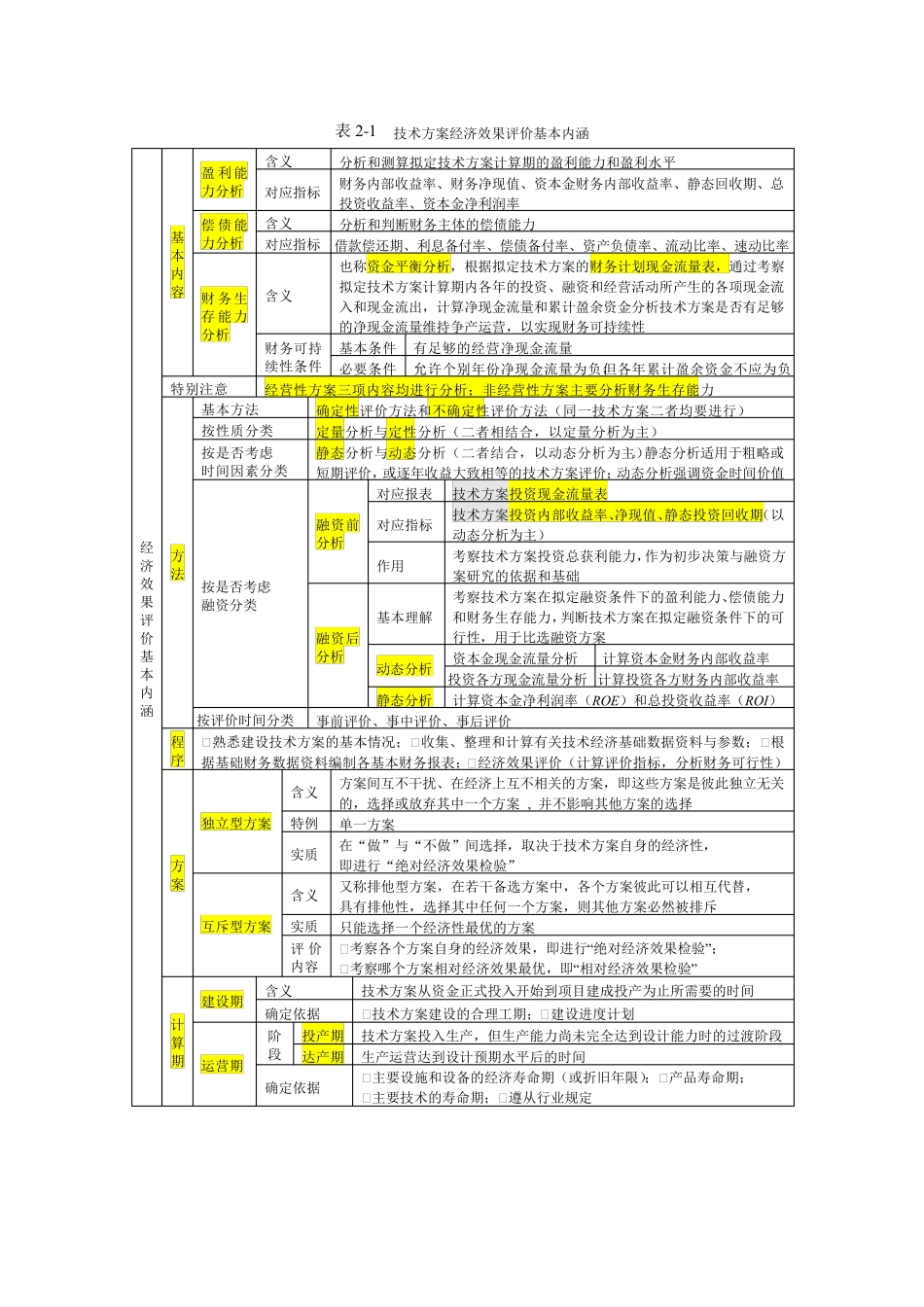

表 2-1 技术方案经济效果评价基本内涵 经济效果评价基本内 涵 基本内容 盈 利 能力分析 含义 分析和测算拟定技术方案计算期的盈利能力和盈利水平 对应指标 财务内部收益率、财务净现值、资本金财务内部收益率、静态回收期、总投资收益率、资本金净利润率 偿 债 能力分析 含义 分析和判断财务主体的偿债能力 对应指标 借款偿还期、利息备付率、偿债备付率、资产负债率、流动比率、速动比率 财 务 生存 能 力分析 含义 也称资金平衡分析,根据拟定技术方案的财务计划现金流量表,通过考察拟定技术方案计算期内各年的投资、融资和经营活动所产生的各项现金流入和现金流出,计算净现金流量和累计盈余资金分析技术方案是否有足够的净现金流量维持争产运营,以实现财务可持续性 财务可持续性条件 基本条件 有足够的经营净现金流量 必要条件 允许个别年份净现金流量为负,但各年累计盈余资金不应为负 特别注意 经营性方案三项内容均进行分析;非经营性方案主要分析财务生存能力 方法 基本方法 确定性评价方法和不确定性评价方法(同一技术方案二者均要进行) 按性质分类 定量分析与定性分析(二者相结合,以定量分析为主) 按是否考虑 时间因素分类 静态分析与动态分析(二者结合,以动态分析为主)

静态分析适用于粗略或短期评价,或逐年收益大致相等的技术方案评价;动态分析强调资金时间价值 按是否考虑 融资分类 融资前分析 对应报表 技术方案投资现金流量表 对应指标 技术方案投资内部收益率、净现值、静态投资回收期(以动态分析为主) 作用 考察技术方案投资总获利能力,作为初步决策与融资方案研究的依据和基础 融资后分析 基本理解 考察技术方案在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断技术方案在拟定融资条件下的可行性,用于比选融资方案 动态分析 资本金现金流量分析 计算资本金财务内部收益率 投资各方现金流量分析 计算投资各方