投资决策的风险分析 考虑到风险对投资项目的影响,可以按照投资风险的程度适当地调整投资贴现率或投资项目的现金流量,然后再进行评价

一、风险调整贴现率法 投资风险分析最常用的方法是风险调整贴现率法

这种方法的基本思路是对于高风险的项目,采用较高的贴现率计算净现值,然后根据净现值法的规则来选择方案

问题的关键是如何根据风险的大小来确定包括了风险的贴现率即风险调整贴现率

确定一个含有风险的贴现率有若干不同的方法,如用资本成本定价模型、综合资本成本以及项目本身的风险来估计贴现率等

下面说明运用第三种方法确定含有风险贴现率的过程,其计算公式为: 从上式可知,在 r已知时,为了确定 k,需要先确定 Q 和 b

下面将通过一个例子来说明怎样计算风险程度Q和风险报酬斜率 b,以及根据风险调整贴现率来选择方案

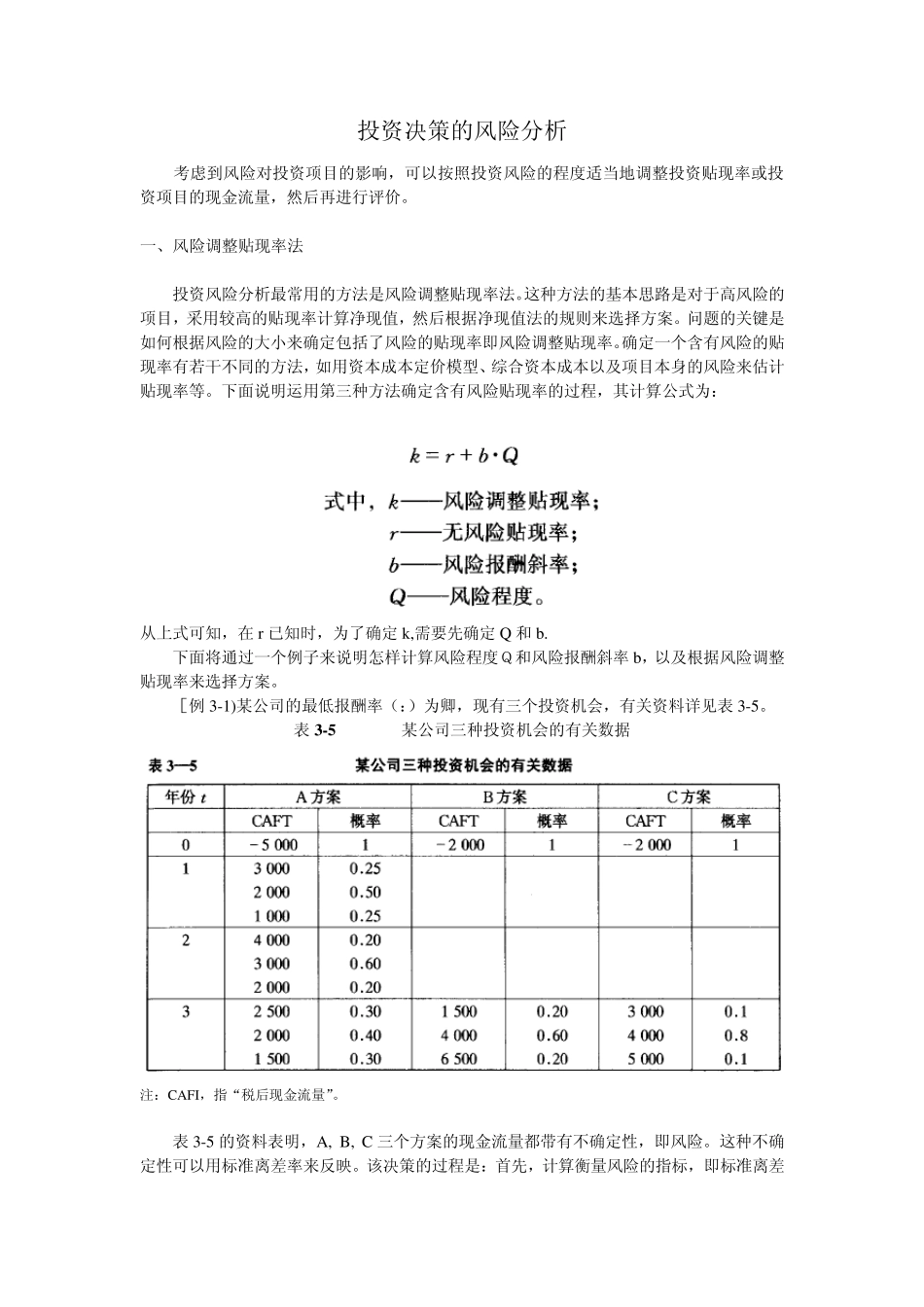

[例3-1)某公司的最低报酬率(:)为卿,现有三个投资机会,有关资料详见表3-5

表3 -5 某公司三种投资机会的有关数据 注:CAFI,指“税后现金流量”

表3-5 的资料表明,A, B, C 三个方案的现金流量都带有不确定性,即风险

这种不确定性可以用标准离差率来反映

该决策的过程是:首先,计算衡量风险的指标,即标准离差率(变化系数);其次,确定风险报酬斜率;再次,计算含有风险的贴现率;最后,求出净现值

1.计算风险程度

首先计算A 方案的风险程度和风险报酬斜率

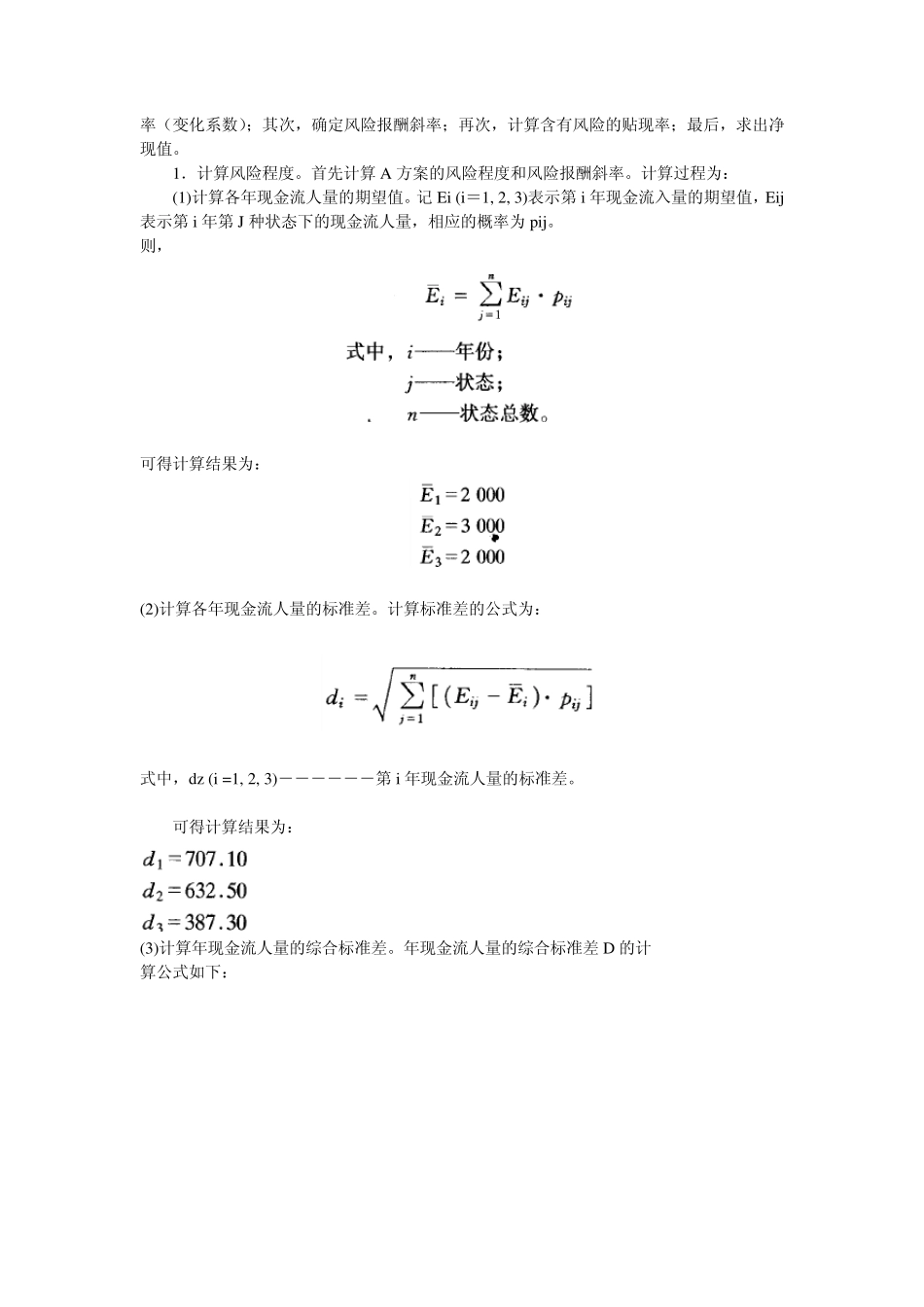

计算过程为: (1)计算各年现金流人量的期望值

记Ei (i=1, 2, 3)表示第i 年现金流入量的期望值,Eij表示第i 年第J 种状态下的现金流人量,相应的概率为pij

则, 可得计算结果为: (2)计算各年现金流人量的标准差

计算标准差的公式为: 式中,dz (i =1, 2, 3)――――――第i 年现金流人量的标准差

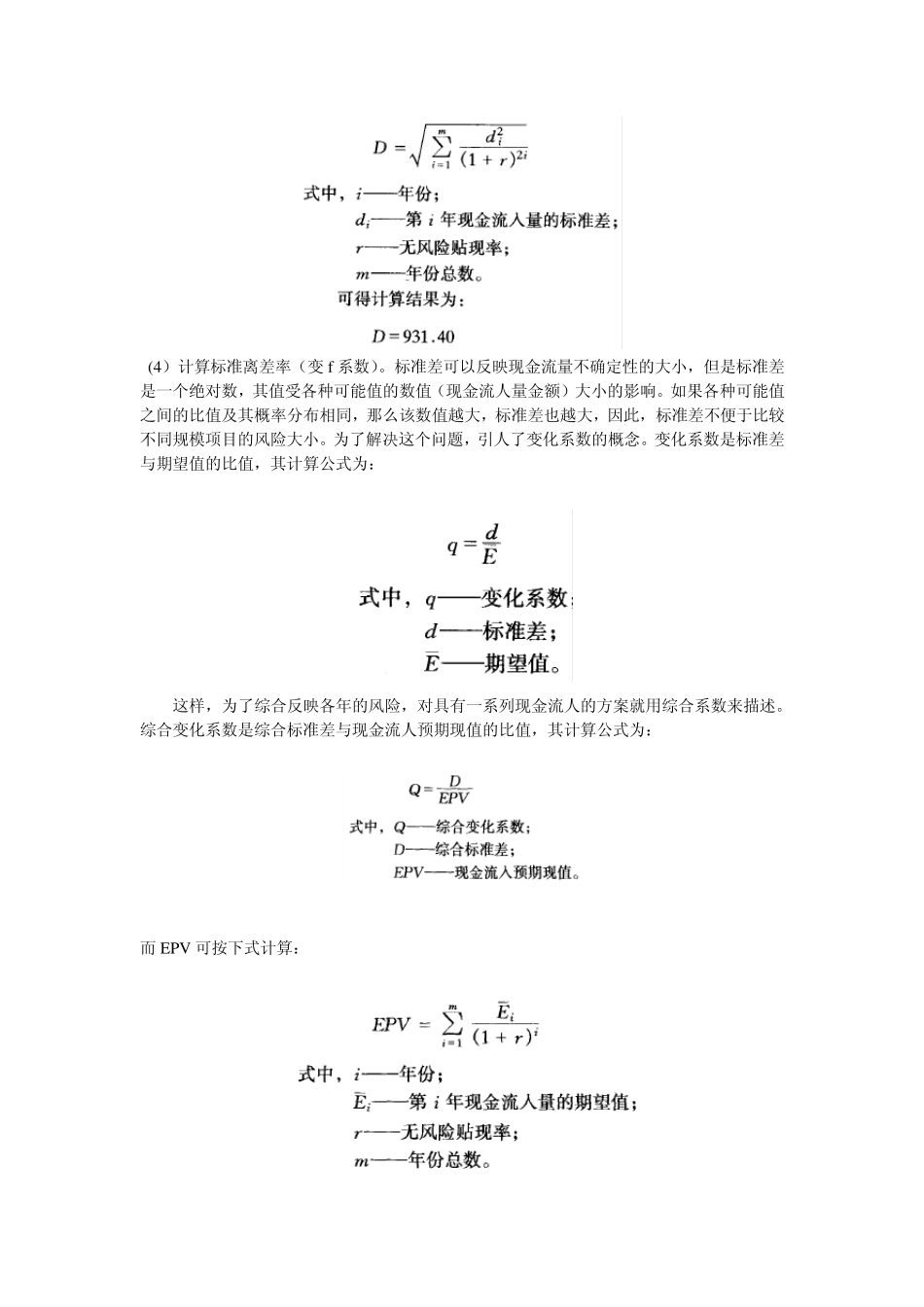

可得计算结果为: (3)计算年现金流人量的综合标准差

年现金流人量的综合标准差D