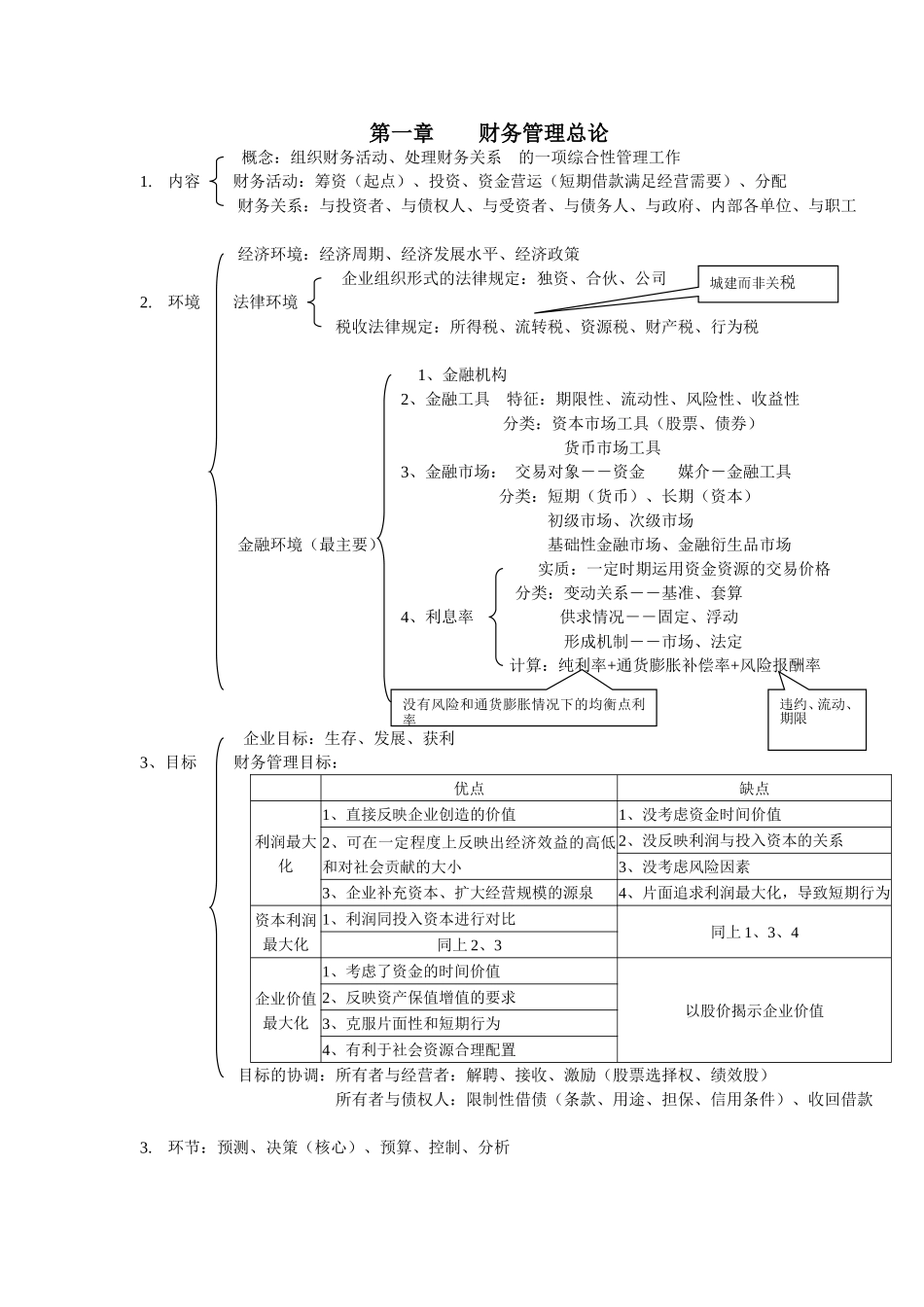

第一章财务管理总论概念:组织财务活动、处理财务关系的一项综合性管理工作1

内容财务活动:筹资(起点)、投资、资金营运(短期借款满足经营需要)、分配财务关系:与投资者、与债权人、与受资者、与债务人、与政府、内部各单位、与职工经济环境:经济周期、经济发展水平、经济政策企业组织形式的法律规定:独资、合伙、公司2

环境法律环境税收法律规定:所得税、流转税、资源税、财产税、行为税1、金融机构2、金融工具特征:期限性、流动性、风险性、收益性分类:资本市场工具(股票、债券)货币市场工具3、金融市场:交易对象――资金媒介-金融工具分类:短期(货币)、长期(资本)初级市场、次级市场金融环境(最主要)基础性金融市场、金融衍生品市场实质:一定时期运用资金资源的交易价格分类:变动关系――基准、套算4、利息率供求情况――固定、浮动形成机制――市场、法定计算:纯利率+通货膨胀补偿率+风险报酬率企业目标:生存、发展、获利3、目标财务管理目标:优点缺点利润最大化1、直接反映企业创造的价值1、没考虑资金时间价值2、可在一定程度上反映出经济效益的高低和对社会贡献的大小2、没反映利润与投入资本的关系3、没考虑风险因素3、企业补充资本、扩大经营规模的源泉4、片面追求利润最大化,导致短期行为资本利润最大化1、利润同投入资本进行对比同上1、3、4同上2、3企业价值最大化1、考虑了资金的时间价值以股价揭示企业价值2、反映资产保值增值的要求3、克服片面性和短期行为4、有利于社会资源合理配置目标的协调:所有者与经营者:解聘、接收、激励(股票选择权、绩效股)所有者与债权人:限制性借债(条款、用途、担保、信用条件)、收回借款3

环节:预测、决策(核心)、预算、控制、分析城建而非关税违约、流动、期限没有风险和通货膨胀情况下的均衡点利率第二章资金时间价值与风险分析一、资金时间价值(在周转使用中产生)1、实质:相当于没有风险和没有通