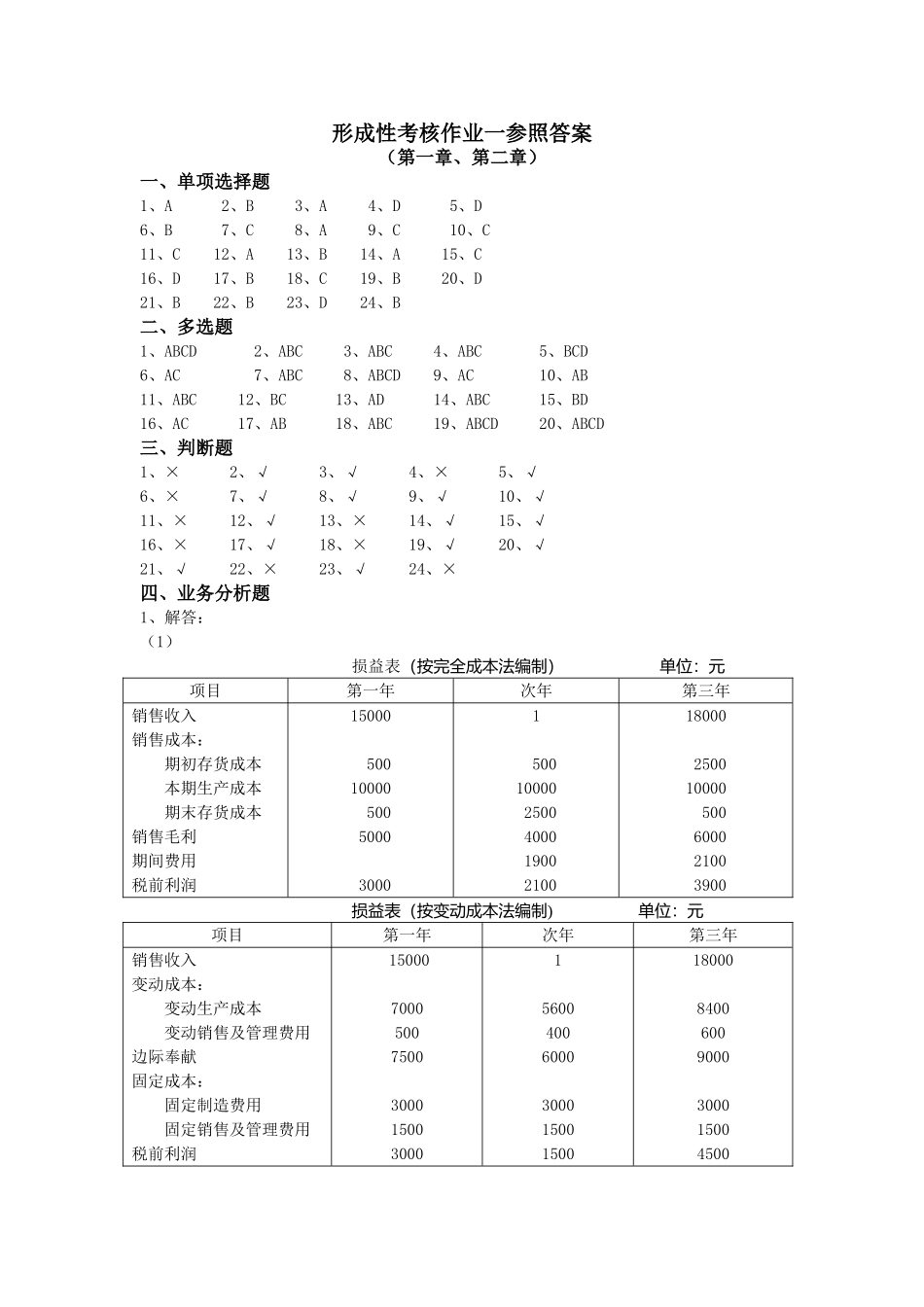

形成性考核作业一参照答案(第一章、第二章)一、单项选择题1、A 2、B 3、A 4、D 5、D6、B 7、C 8、A 9、C 10、C11、C 12、A 13、B 14、A 15、C16、D 17、B 18、C 19、B 20、D21、B 22、B 23、D 24、B二、多选题1、ABCD 2、ABC 3、ABC 4、ABC 5、BCD 6、AC 7、ABC 8、ABCD 9、AC 10、AB11、ABC 12、BC 13、AD 14、ABC 15、BD16、AC 17、AB 18、ABC 19、ABCD 20、ABCD三、判断题1、× 2、√ 3、√ 4、× 5、√6、× 7、√ 8、√ 9、√ 10、√11、× 12、√ 13、× 14、√ 15、√16、× 17、√ 18、× 19、√ 20、√21、√ 22、× 23、√ 24、×四、业务分析题1、解答:(1)损益表(按完全成本法编制) 单位:元项目第一年次年第三年销售收入15000118000销售成本: 期初存货成本 500 500 2500 本期生产成本100001000010000 期末存货成本 500 2500 500销售毛利 5000 4000 6000期间费用 1900 2100税前利润 3000 2100 3900损益表(按变动成本法编制) 单位:元项目第一年次年第三年销售收入15000118000变动成本: 变动生产成本700056008400 变动销售及管理费用500400600边际奉献750060009000固定成本: 固定制造费用300030003000 固定销售及管理费用150015001500税前利润300015004500(2)分析:第一年:产量等于销量,两种成本法下税前利润相等

次年:产量不小于销量,完全成本法下税前利润比变动成本法下税前利润高 600 元(2100—1500)