初级会计资格考试辅导(《经济法基础》第五章 企业所得税、个人所得税法律制度)1

本章分值为 20 分左右

企业所得税的不定项选择题和个人所得税的不定项选择题将 2 选 1 出题

年本章考点的重要变化有:(1)根据一系统企业所得税新政策对 “职工教育经费支出的税前扣除 ”、 “固定资产加速折旧 ”、 “小型微利企业税收优惠政策 ”、 “研发费用的加计扣除 ”、 “企业获得境外所得计税时的抵免 ”内容进行了调整、更新;新增 “企业参与责任保险的税前扣除 ”、 “技术先进型服务企业税率优惠 ”、 “向初创科技型企业投资税收优惠 ”、 “高新技术企业或科技型中小企业亏损弥补年限的特殊规定 ”

(2)根据《个人所得税法( 修正)》、《个人所得税法实行条例(修订草案征求意见稿)》和《个人所得税专题附加扣除暂行措施(征求意见稿)》,对个人所得税法律制度进行了重大调整和全面更新

(3)新增《科技人员获得职务科技成果转化现金奖励有关个人所得税政策》(财税 []58 号)的有关内容

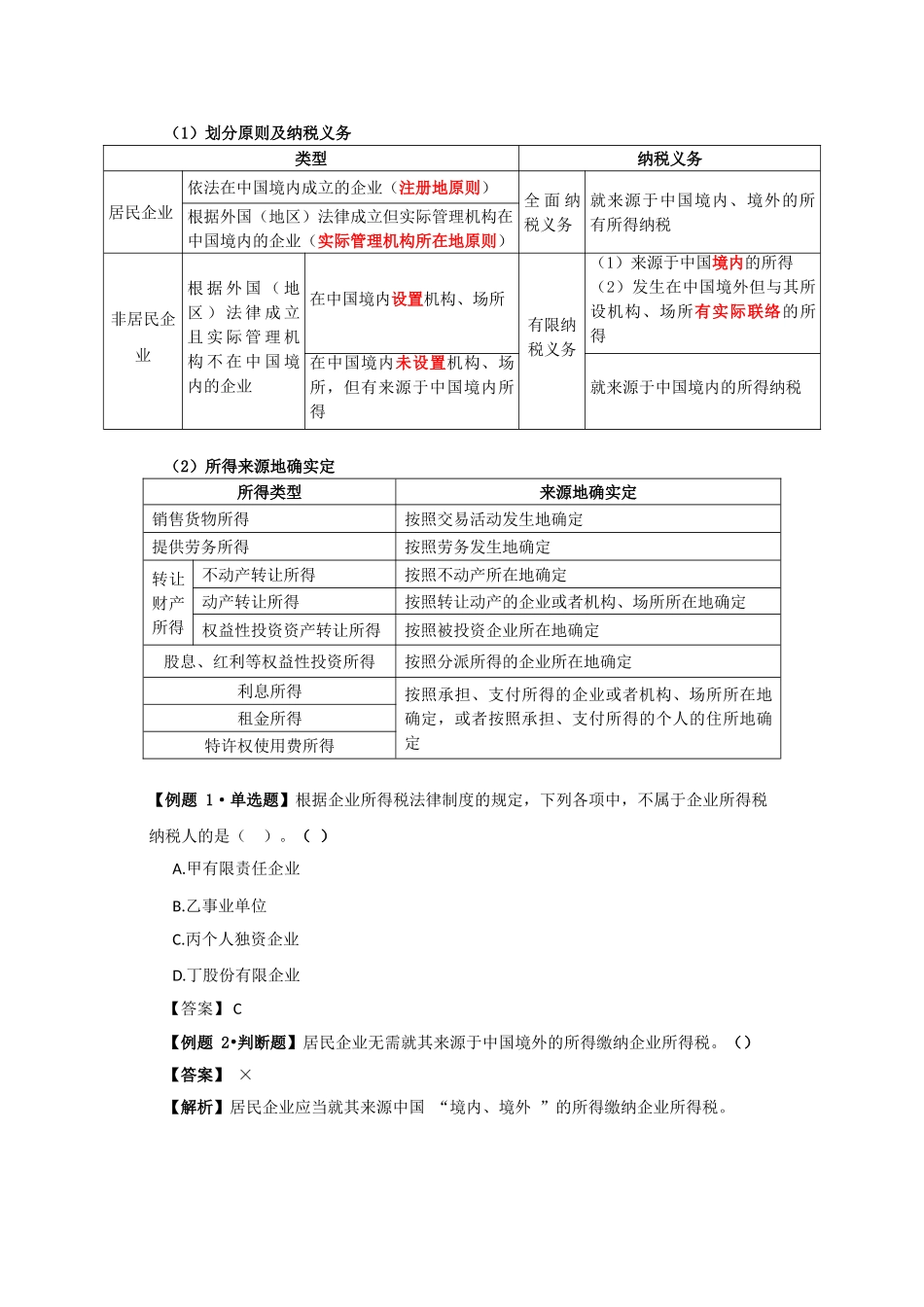

近来 3 年考试题型题量分析表 年 年 年卷 1卷 2卷 1卷 2卷 1卷 2单选题7

5 分6 分4

5 分6 分6 分多选题4 分4 分4 分4 分6 分6 分判断题2 分2 分1 分1 分1 分1 分不定项8 分8 分8 分8 分8 分8 分合计21

5 分20 分17

5 分21 分21 分第一节 企业所得税法律制度一、企业所得税纳税人1

个人独资企业、合作企业不是企业所得税的纳税人企业所得税纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织;但根据中国法律、行政法规成立的 个人独资企业、合作企业,不合用《企业所得税法》,不属于企业所得税纳税义务人

居民企业和非居民企业(1)划分原则及纳税义务类型纳税义务居民企业依法在中国境内成立的企业(注册地原则