小微信贷技术篇:小微信贷的贷后管理贷后管理指小微企业贷款的业务人员对银行向借款人实际发放贷款起至贷款结清或清收处置完毕止各环节进行管理的行为

具体而言,贷后管理是指授信实施后,对所有可能影响还款的因素进行持续监测,及时发现潜在风险,以利于采取措施,控制、防范及化解风险

一般遵循三个原则,即:――差别管理原则:对于不同类型的客户采取不同的管理方式

——动态管理原则:根据授信资产分布情况、宏观政策变化、行业周期变化等因素的调整动态调整管理

——专岗管理原则:应设立专门的监测、预警、回收等岗位,由专人负责实施监控

信用风险的监测和报告是小微企业贷后管理工作的重要组成部分,对于商业银行及早发现小微信贷业务中潜藏的风险隐患具有重要的作用

同时,有效的贷后监控不仅可以在萌芽期及早发现业务风险,更有助于保持与客户的伙伴关系,抓住新的业务营销机会

一、小微客户信用风险监测方式(一)非现场检查和现场检查小微企业贷款业务风险监测方式按照监测地点,主要分为非现场检查和现场检查

目前,各家商业银行多采用现场检查与非现场监控相结合的方式,强化小微企业客户贷后管理机制

在具体工作实践中,商业银行应综合自身小微业务的部门设置、业务流程、运营方式等情况,确定风险监测应以现场检查还是非现场检查为主

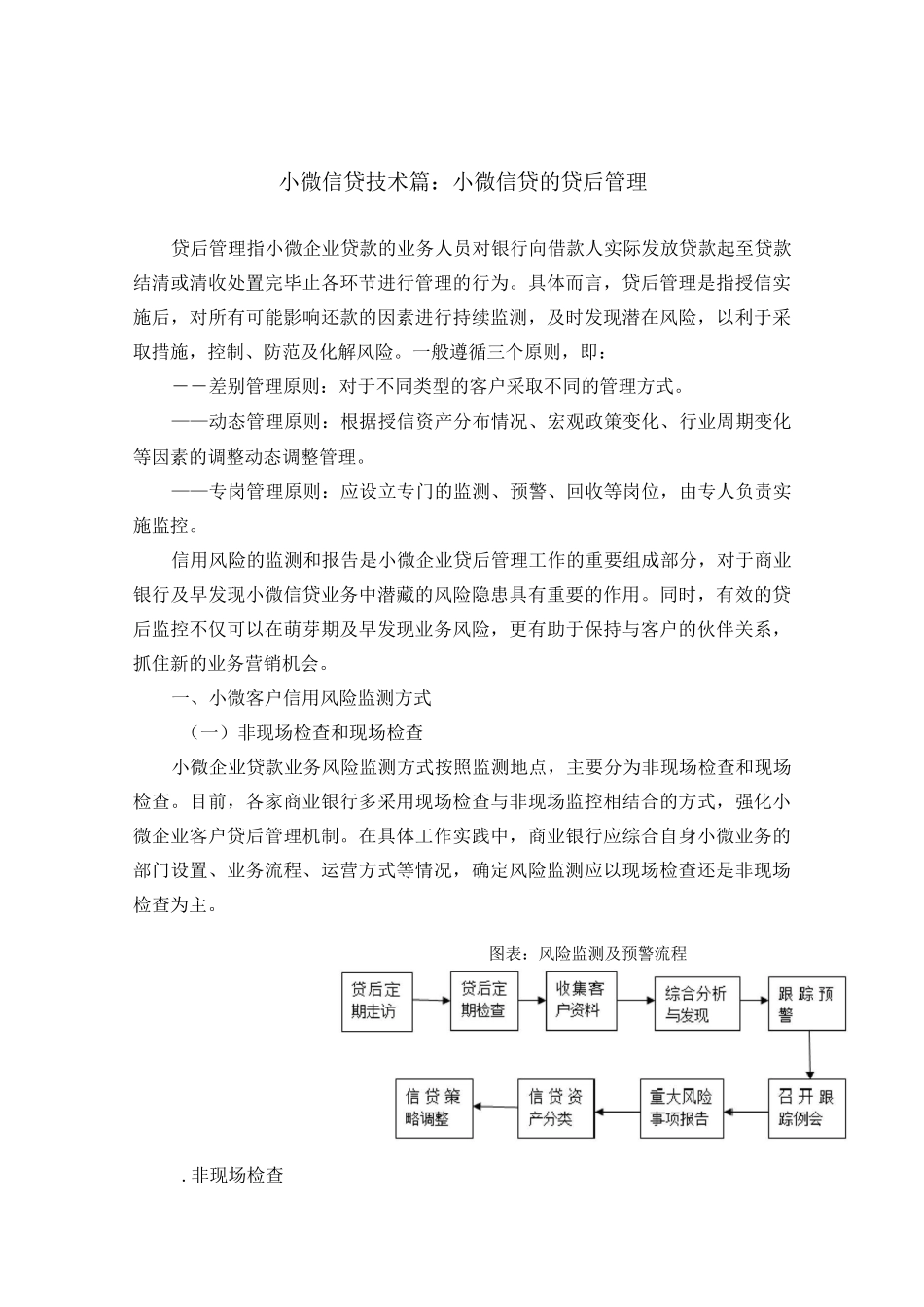

图表:风险监测及预警流程

非现场检查非现场检查是指,客户经理不与客户进行直接接触,通过利用内外部系统数据信息、总行专家调研分析、协作机构信息查询等手段和方式,对各类风险信息进行采集、分析与模型化处理的管理行为与过程

近年来,商业银行对非现场检查的应用方式越来越多样化,纷纷通过动态监测系统、法人客户管理系统等行内监管渠道,对小微企业进行的远程监控,以减轻一线管户客户经理的日常贷后管理工作

比如:杭州银行早几年已经开始尝试通过小微企业的现金流趋势变化,监控小微企业的经营活动

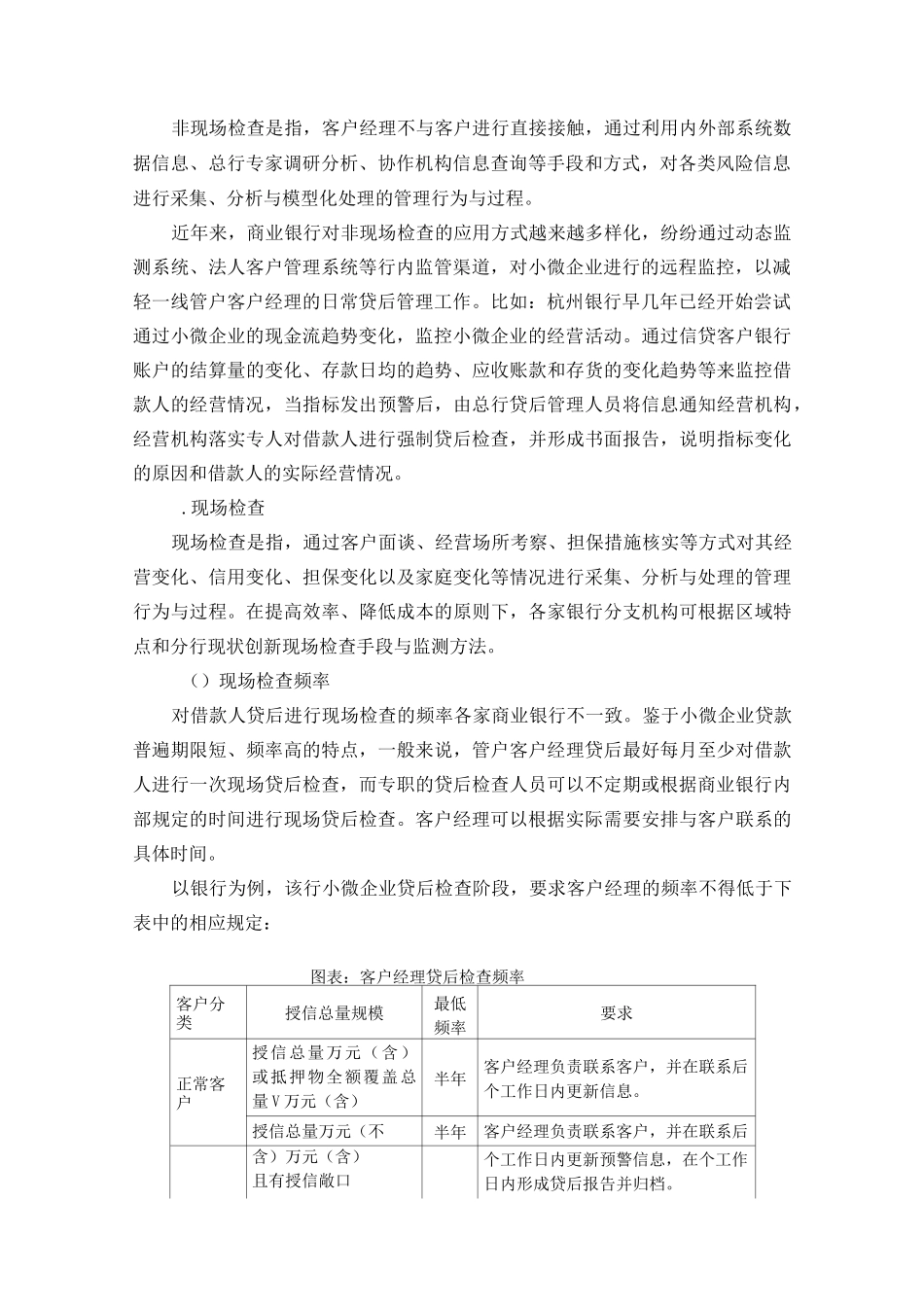

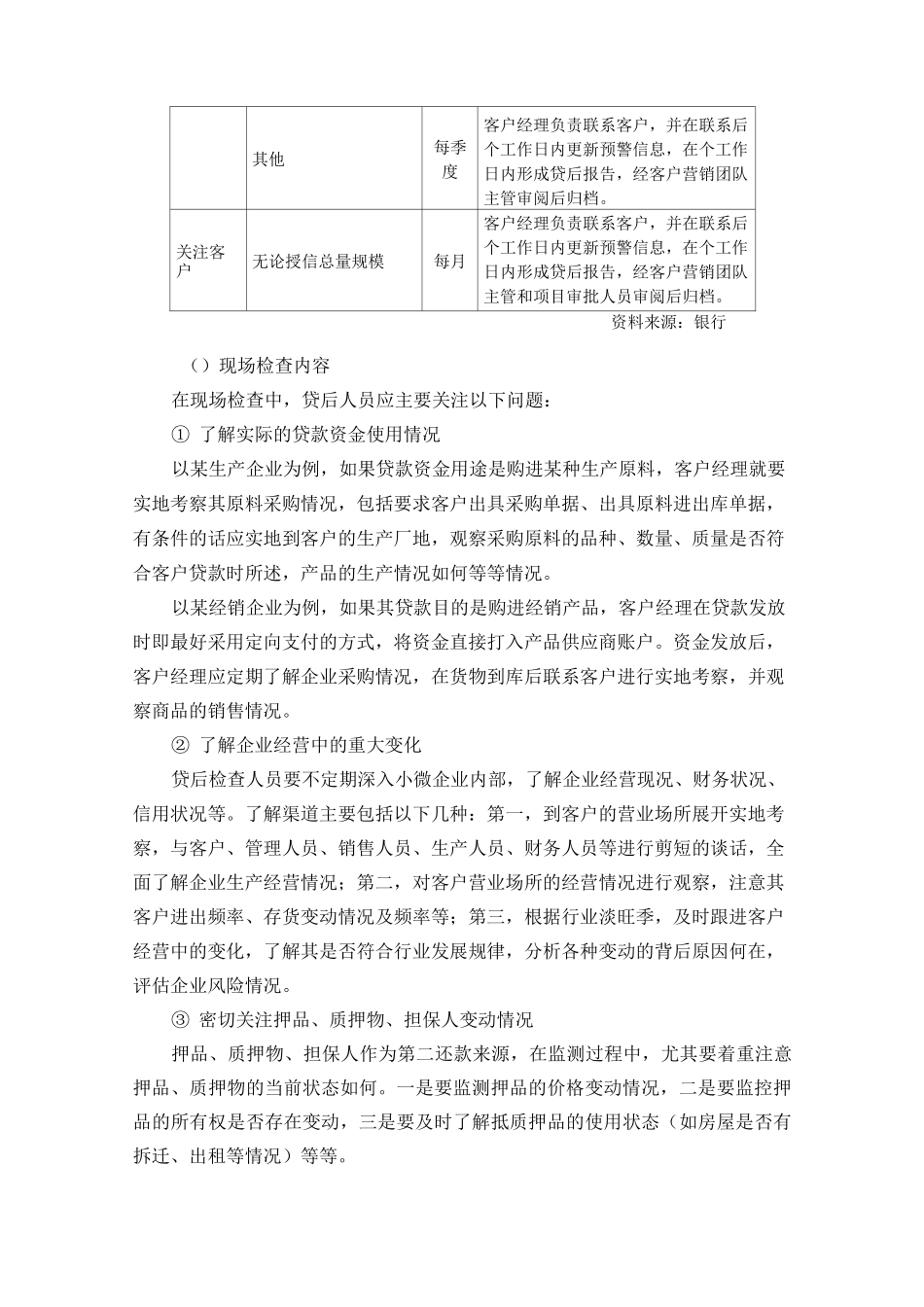

通过信贷客户银行账户的结算量的变化、存款日