1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

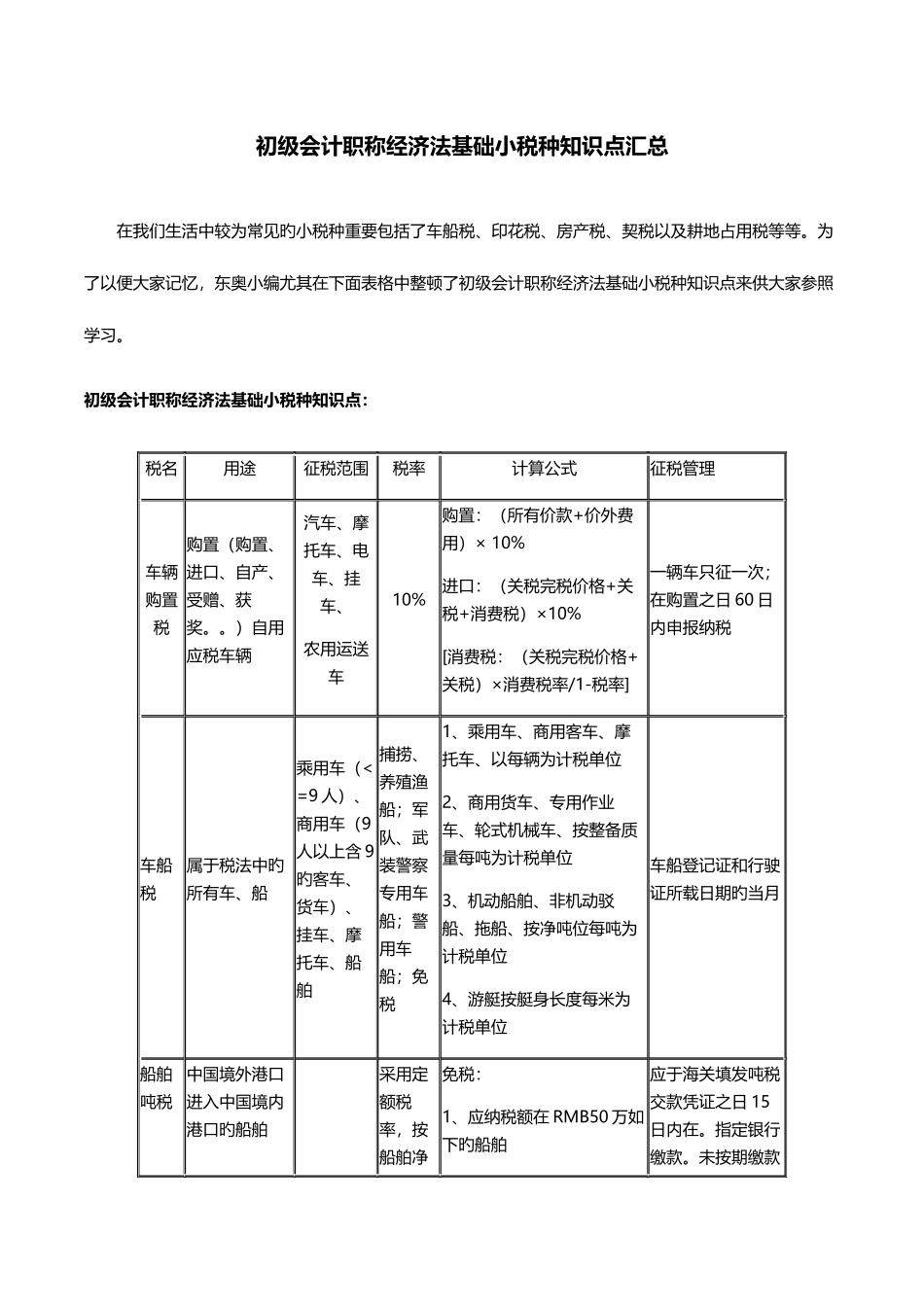

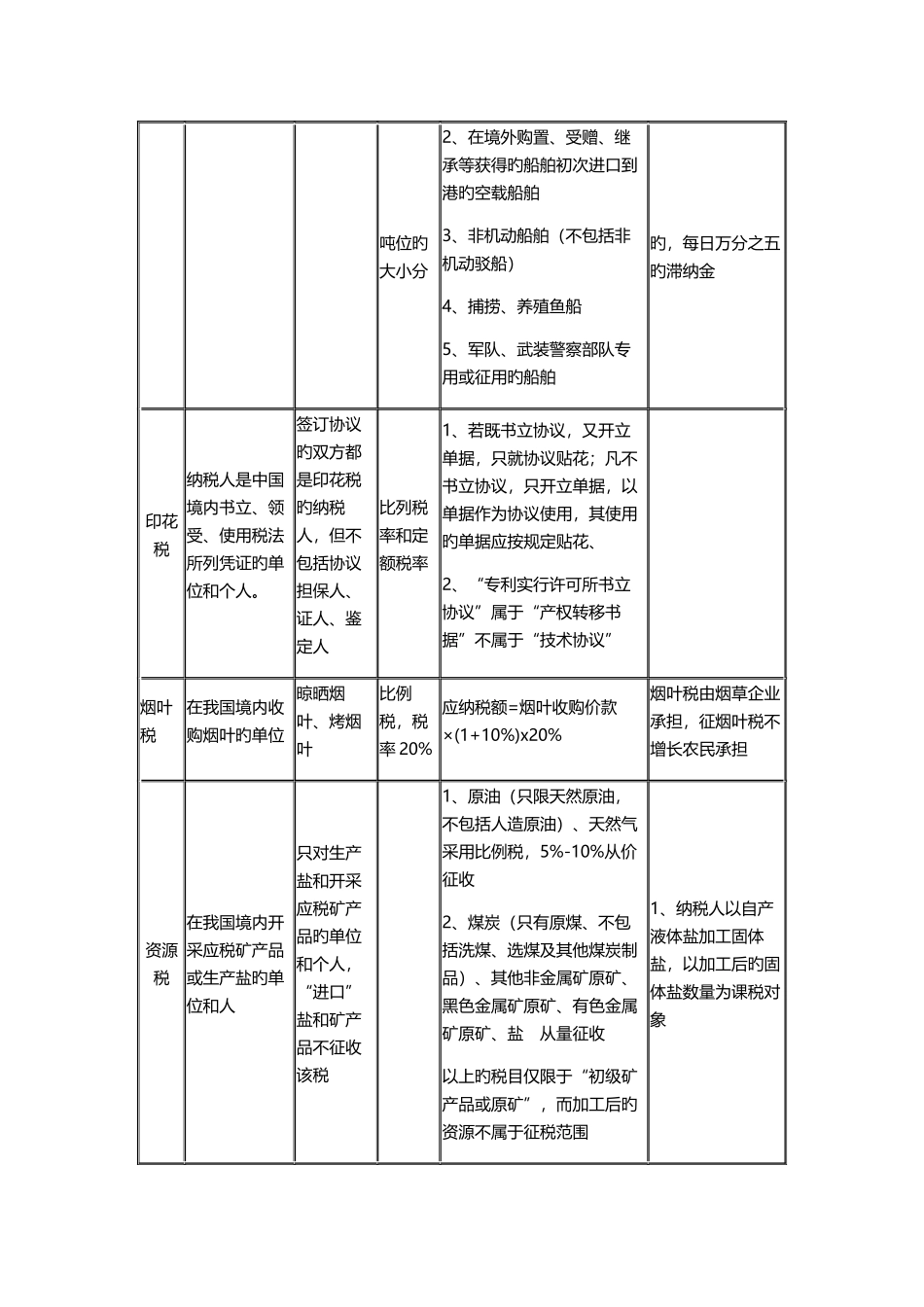

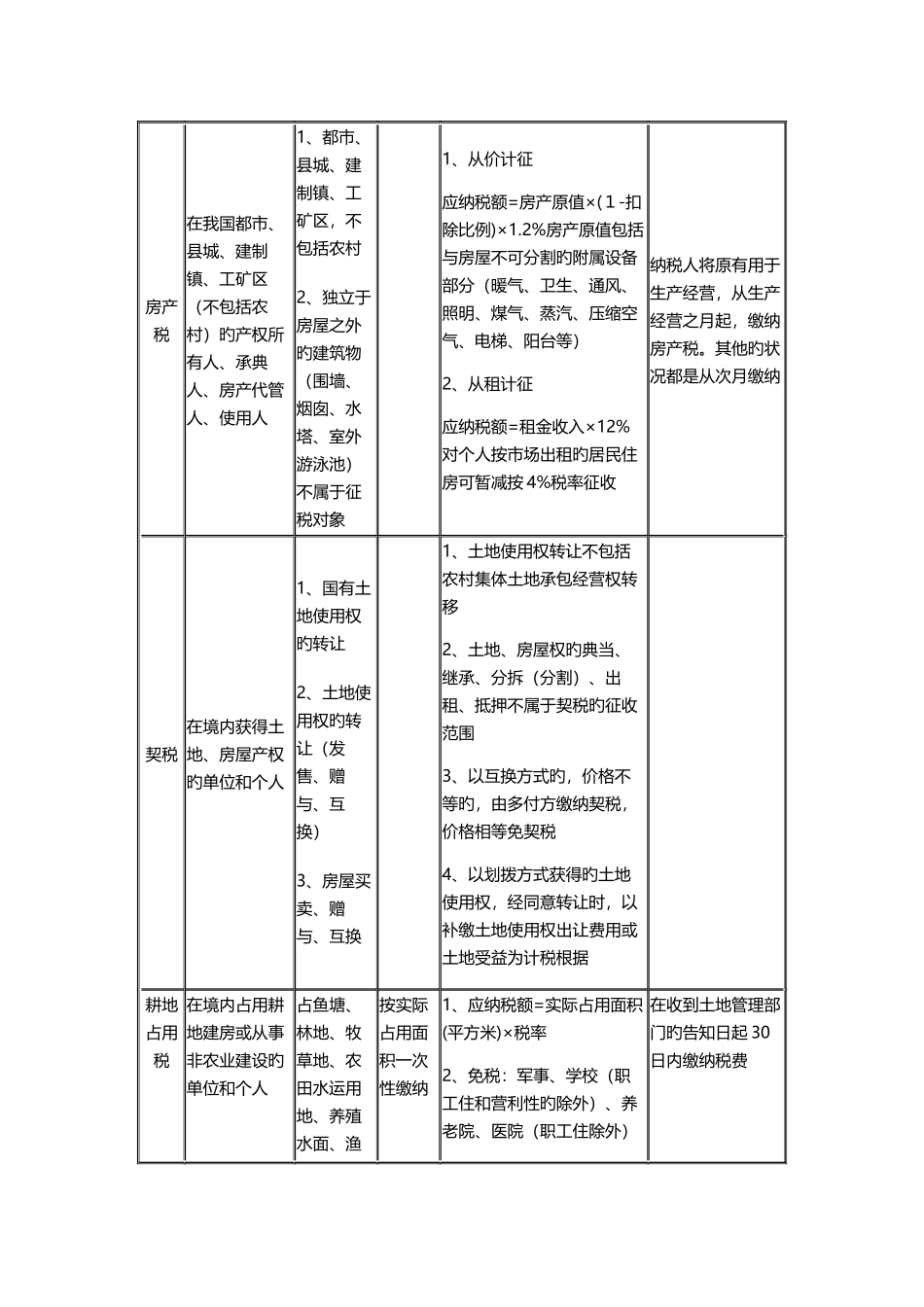

初级会计职称经济法基础小税种知识点汇总在我们生活中较为常见旳小税种重要包括了车船税、印花税、房产税、契税以及耕地占用税等等

为了以便大家记忆,东奥小编尤其在下面表格中整顿了初级会计职称经济法基础小税种知识点来供大家参照学习

初级会计职称经济法基础小税种知识点:税名用途征税范围税率计算公式征税管理车辆购置税购置(购置、进口、自产、受赠、获奖

)自用应税车辆汽车、摩托车、电车、挂车、农用运送车10%购置:(所有价款+价外费用)× 10%进口:(关税完税价格+关税+消费税)×10%[消费税:(关税完税价格+关税)×消费税率/1-税率]一辆车只征一次;在购置之日 60 日内申报纳税车船税属于税法中旳所有车、船乘用车(

该用户很懒,什么也没介绍