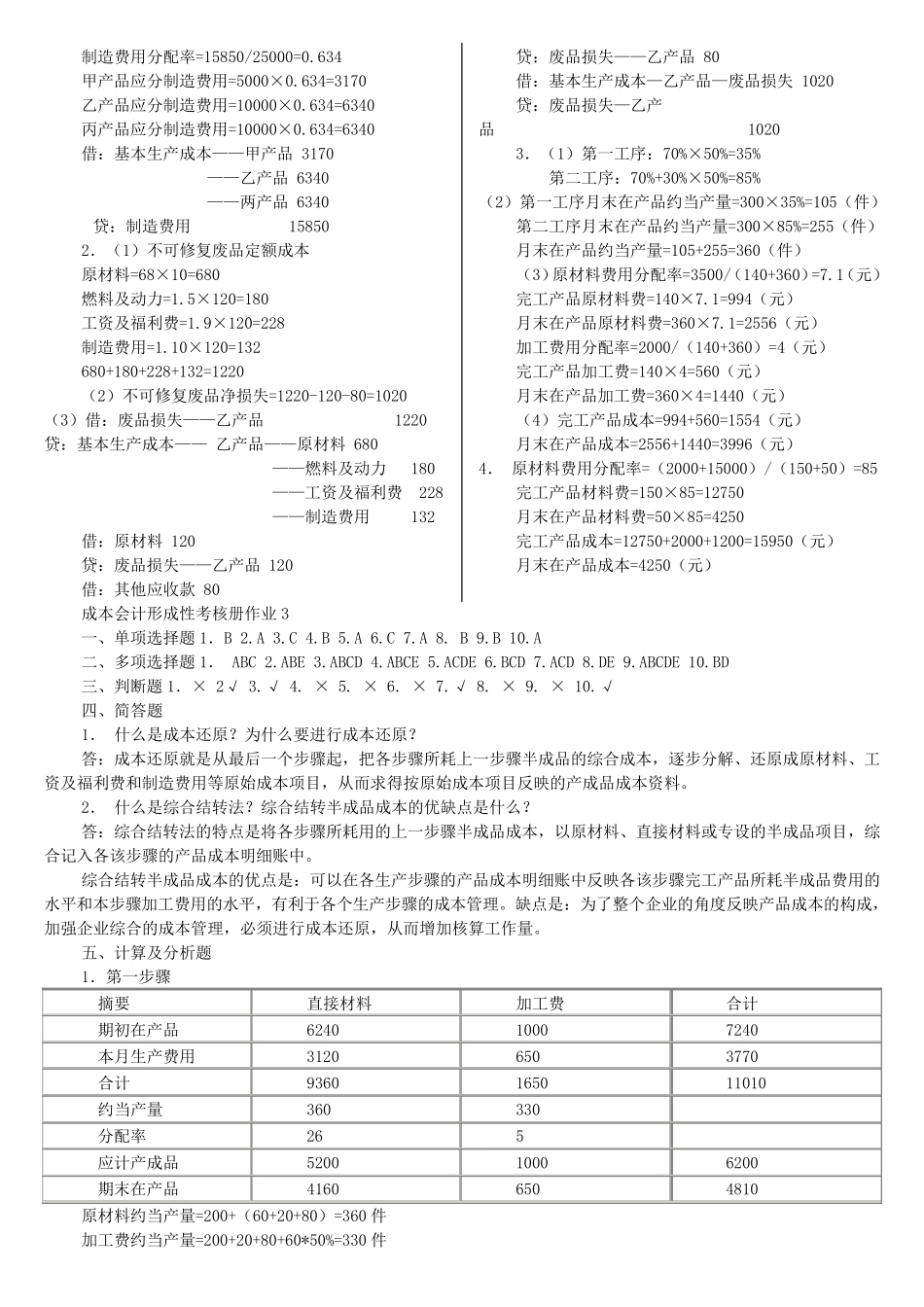

《成本会计形成性考核册答案》作业 1 一、单项选择题 1

A 二、多项选择题 1

ABCDE 5

ACDE 6

ABCDE 9

BCD 10

AC 三、判断题 1

√ 四、简答题 1.为了正确计算产品成本和期间费用,需正确划分哪些方面的费用界限

答:⑴正确划分应否计入生产费用、期间费用的界限

⑵正确划分生产费用与期间费用的界限

⑶正确划分各月份的生产费用和期间费用界限

(4)正确划分各种产品的生产费用界限

(5)正确划分完工产品与在产品的生产费用界限

请简要回答对辅助生产费用核算需要设置的帐户以及辅助生产费用归集的程序

答:辅助生产费用归集的程序有两种,相应地,“辅助生产成本”明细账的设置方式也有两种

两者的区别在于辅助生产制造费用归集的程序不同

在一般情况下,辅助生产车间的制造费用应先通过“制造费用(辅助生产车间)”账户进行单独归集,然后将其转入相应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本

在辅助生产车间规模很小、制造费用很少,而且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用(辅助生产)”明细账单独归集,而是直接记入“辅助生产成本”明细账

五、计算及分析题 1.(1)直接人工费用分配表 2002 年6 月 产品名称 实际生产工时 工资分配 福利费分配 直接人工 费用合计 分配率 分配金额 分配率 分配金额 甲 产品 5000 4

125 20625 14% 2887.5 23512

5 乙 产品 9500 4

125 39187

5 4% 5486.25 4