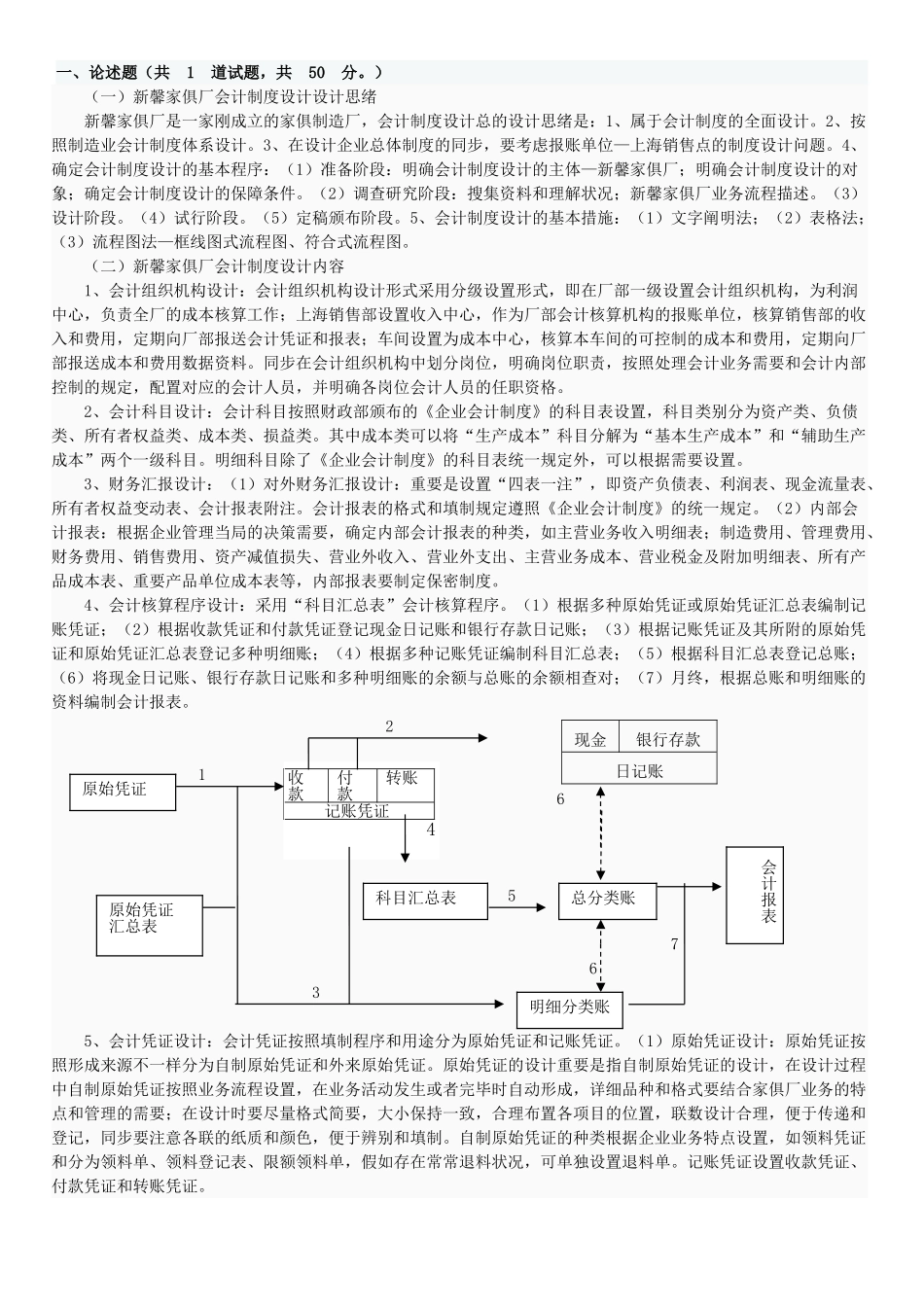

一、论述题(共 1 道试题,共 50 分

)(一)新馨家俱厂会计制度设计设计思绪新馨家俱厂是一家刚成立的家俱制造厂,会计制度设计总的设计思绪是:1、属于会计制度的全面设计

2、按照制造业会计制度体系设计

3、在设计企业总体制度的同步,要考虑报账单位—上海销售点的制度设计问题

4、确定会计制度设计的基本程序:(1)准备阶段:明确会计制度设计的主体—新馨家俱厂;明确会计制度设计的对象;确定会计制度设计的保障条件

(2)调查研究阶段:搜集资料和理解状况;新馨家俱厂业务流程描述

(3)设计阶段

(4)试行阶段

(5)定稿颁布阶段

5、会计制度设计的基本措施:(1)文字阐明法;(2)表格法;(3)流程图法—框线图式流程图、符合式流程图

(二)新馨家俱厂会计制度设计内容1、会计组织机构设计:会计组织机构设计形式采用分级设置形式,即在厂部一级设置会计组织机构,为利润中心,负责全厂的成本核算工作;上海销售部设置收入中心,作为厂部会计核算机构的报账单位,核算销售部的收入和费用,定期向厂部报送会计凭证和报表;车间设置为成本中心,核算本车间的可控制的成本和费用,定期向厂部报送成本和费用数据资料

同步在会计组织机构中划分岗位,明确岗位职责,按照处理会计业务需要和会计内部控制的规定,配置对应的会计人员,并明确各岗位会计人员的任职资格

2、会计科目设计:会计科目按照财政部颁布的《企业会计制度》的科目表设置,科目类别分为资产类、负债类、所有者权益类、成本类、损益类

其中成本类可以将“生产成本”科目分解为“基本生产成本”和“辅助生产成本”两个一级科目

明细科目除了《企业会计制度》的科目表统一规定外,可以根据需要设置

3、财务汇报设计:(1)对外财务汇报设计:重要是设置“四表一注”,即资产负债表、利润表、现金流量表、所有者权益变动表、会计报表附注

会计报表的格式和填制规定遵照《企业会计制度》的统一规定