1 税务风险管理建议书 敬:贵公司: 北京中税税务师事务所有限公司(以下简称“我们”或“中税”)接受委托,辅助贵公司(以下简称贵公司)2009 年至 2013 年度的经营活动进行税务自查,在税务自查过程中,我们不仅对贵公司具体业务所涉及的税收处理进行审计,也关注贵公司对税务风险管理上存在的一些薄弱环节

为此,我们将贵公司存在的一些重大或普遍的问题进行了整理,以期能引起贵公司的重视,及早制定相应的税务管理措施,降低税务管理风险,为提升贵公司税收管理提供支持

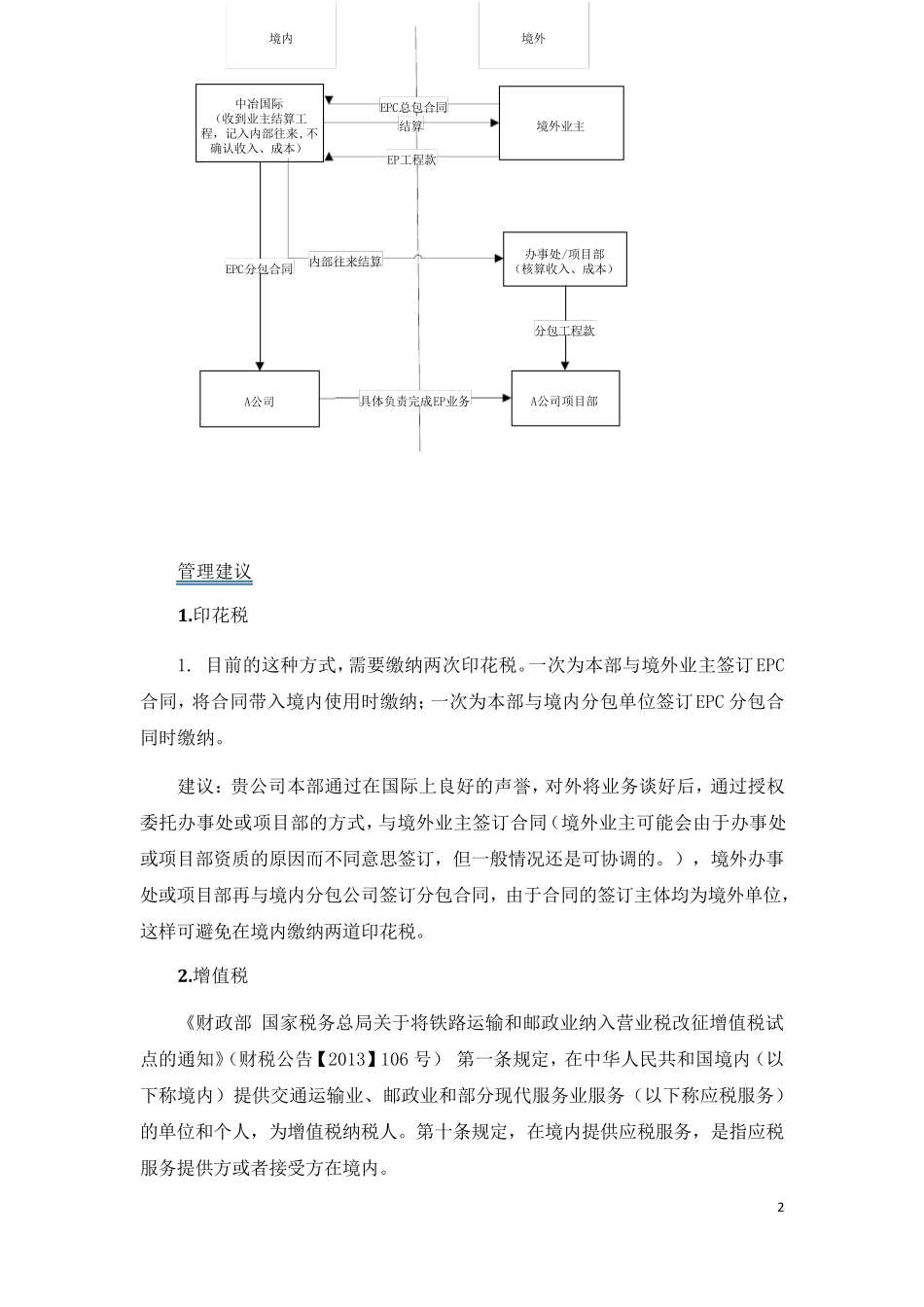

第一部分 税收自查过程中存在的普遍性涉税业务问题 一、承包境外项目 业务描述 贵公司有完善的对外经营资质,在国际上也有良好的声誉,因而在境外承揽EPC 项目时,往往是以贵公司本部的名义与境外业主签订承包合同,但本部多为管理型总部,对 EPC 项目的具体实施会分包给其他法人单位

境外业主与本部结算 合同款 时,本部通 过往来 核 算 ,不确 认 收入 ,由 境外办 事处或项目确 认 收入 ,境外办 事处或项目部直 接与分包公司的结 算 ,确 认 项目成 本,境外办 事处或项目部形 成 的利 润 并 入 本部,缴 纳 企 业所得 税

图 示 如 下: 2 管 理 建 议 1

印 花 税 1

目 前 的 这 种 方 式 ,需 要 缴 纳 两 次 印 花 税

一 次 为 本 部 与 境 外 业 主 签 订 EPC合 同 , 将 合 同 带 入 境 内 使 用 时 缴 纳 ; 一 次 为 本 部 与 境 内 分 包 单 位 签 订 EPC 分 包 合同 时 缴 纳

建 议 : 贵 公 司 本 部 通 过 在 国 际 上 良 好 的 声 誉 , 对 外 将 业 务 谈 好 后 , 通 过 授 权委 托 办 事 处 或 项 目 部 的 方 式 , 与 境 外 业 主 签 订 合 同 ( 境 外 业 主 可 能 会 由 于 办