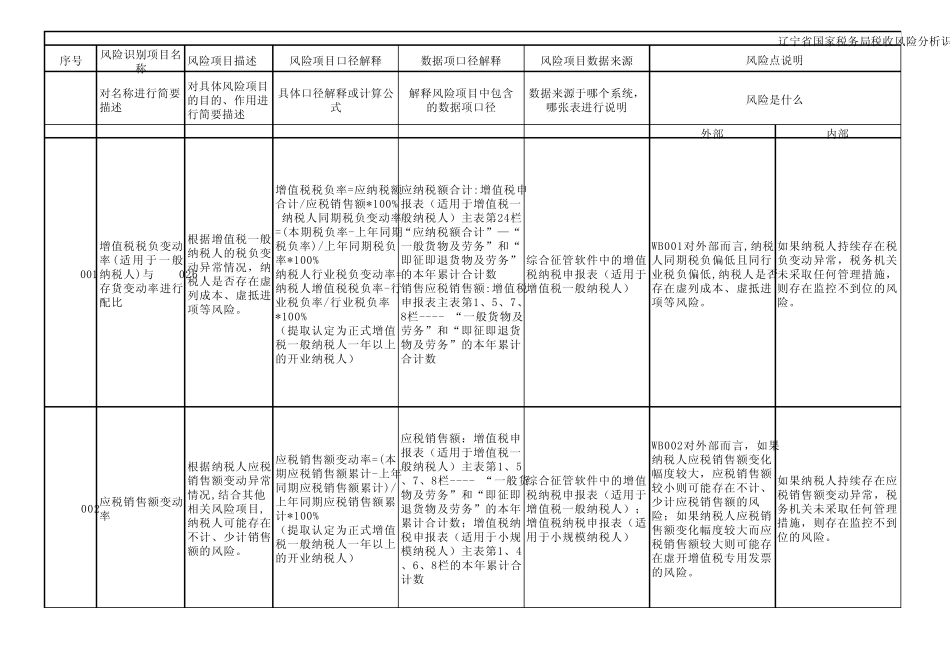

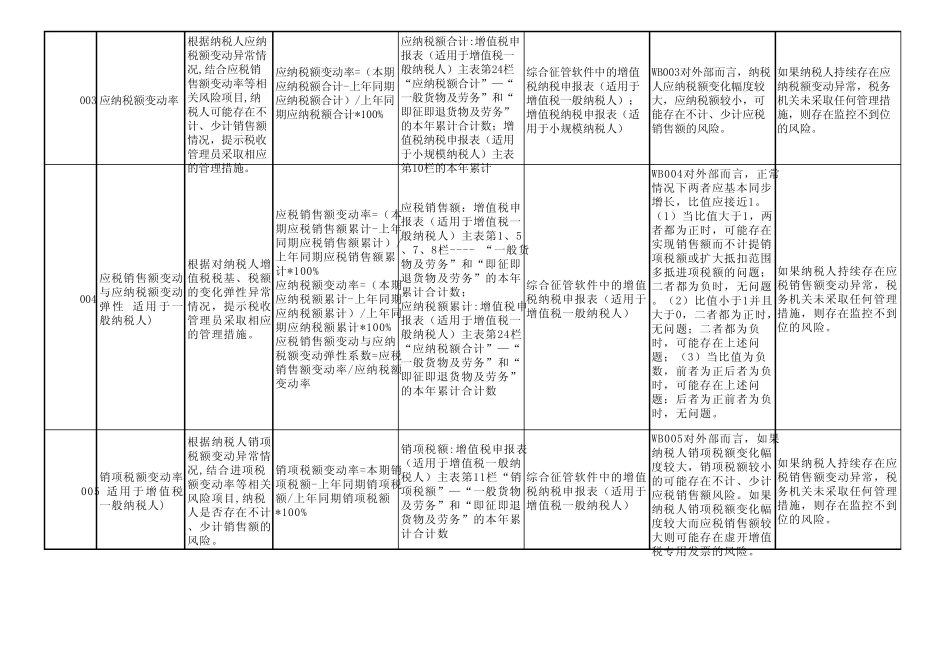

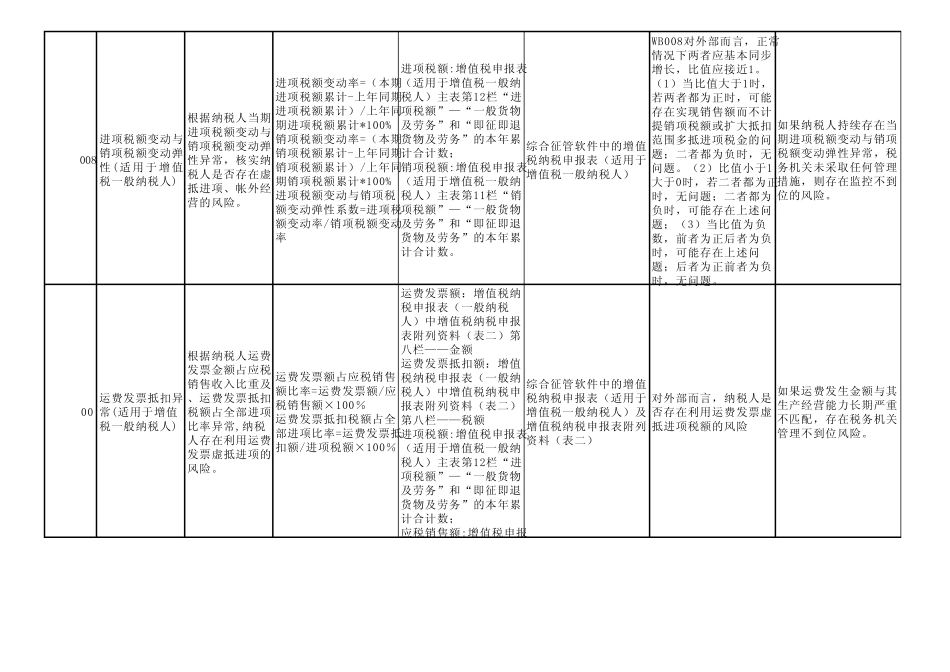

序号风险识别项目名称 风险项目描述风险项目口径解释 数据项口径解释 风险项目数据来源对名称进行简要描述对具体风险项目的目的、作用进行简要描述具体口径解释或计算公式解释风险项目中包含的数据项口径数据来源于哪个系统,哪张表进行说明外部内部HL001增值税税负变动率(适用于一般纳税人)与HL026存货变动率进行配比根据增值税一般纳税人的税负变动异常情况,纳税人是否存在虚列成本、虚抵进项等风险

增值税税负率=应纳税额合计/应税销售额*100% 纳税人同期税负变动率=(本期税负率-上年同期税负率)/上年同期税负率*100%纳税人行业税负变动率=纳税人增值税税负率-行业税负率/行业税负率*100%(提取认定为正式增值税一般纳税人一年以上的开业纳税人)应纳税额合计:增值税申报表(适用于增值税一般纳税人)主表第24栏“应纳税额合计”—“一般货物及劳务”和“即征即退货物及劳务”的本年累计合计数销售应税销售额:增值税申报表主表第1、5、7、8栏---- “一般货物及劳务”和“即征即退货物及劳务”的本年累计合计数综合征管软件中的增值税纳税申报表(适用于增值税一般纳税人)WB001对外部而言,纳税人同期税负偏低且同行业税负偏低,纳税人是否存在虚列成本、虚抵进项等风险

如果纳税人持续存在税负变动异常,税务机关未采取任何管理措施,则存在监控不到位的风险

HL002应税销售额变动率根据纳税人应税销售额变动异常情况,结合其他相关风险项目,纳税人可能存在不计、少计销售额的风险

应税销售额变动率=(本期应税销售额累计-上年同期应税销售额累计)/上年同期应税销售额累计*100%(提取认定为正式增值税一般纳税人一年以上的开业纳税人)应税销售额:增值税申报表(适用于增值税一般纳税人)主表第1、5、7、8栏---- “一般货物及劳务”和“即征即退货物及劳务”的本年累计合计数;增值税纳税申报表(适用于小规模 纳税人)主