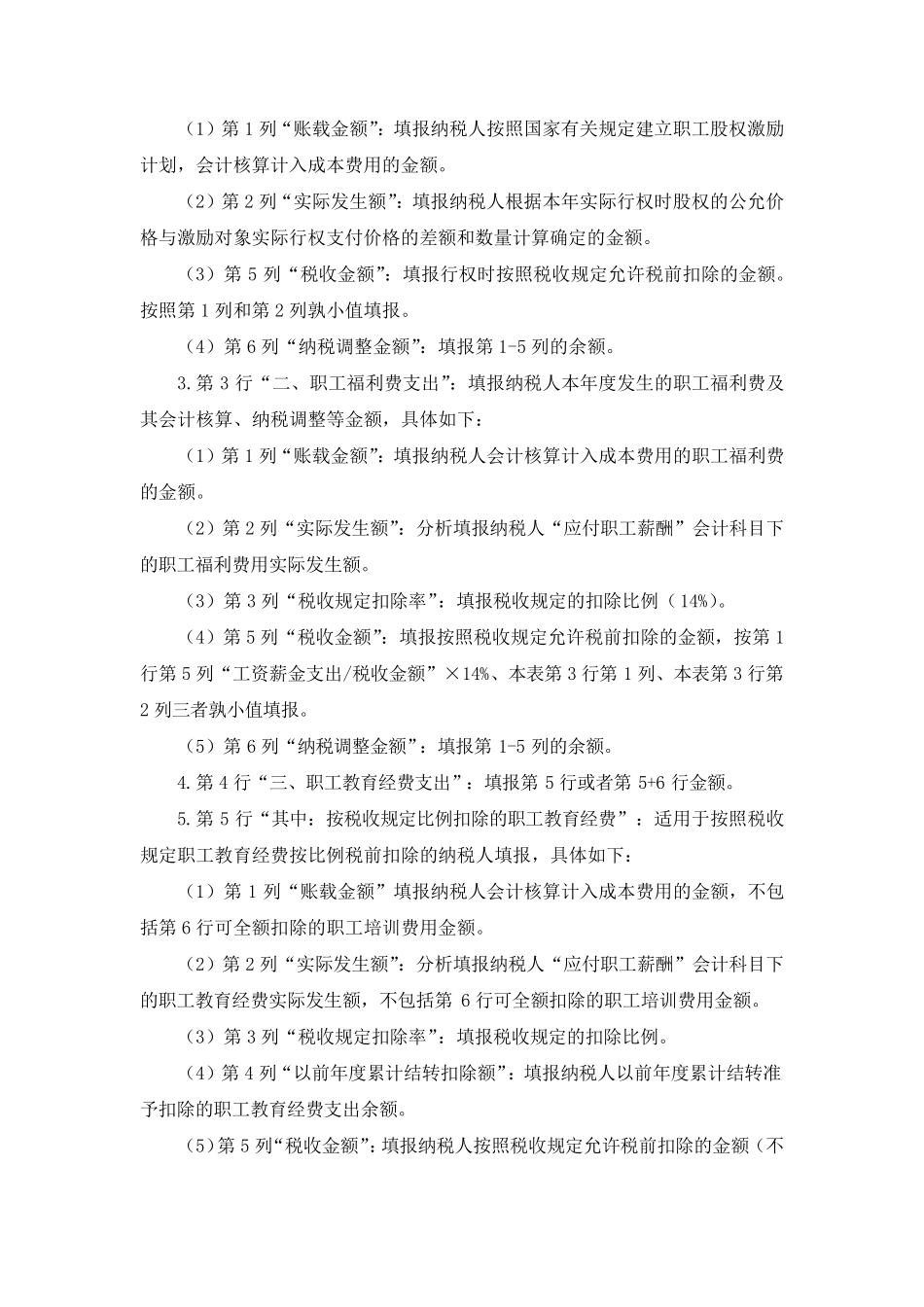

05050 职工薪酬支出及纳税调整明细表 行次 项目 账载金额 实际发生额 税收规定扣除率 以前年度累计结转扣除额 税收金额 纳税调整金额 累计结转以后年度扣除额 1 2 3 4 5 6(1-5) 7(1+4-5) 1 一、工资薪金支出 0 0 * * 0 0 * 2 其中:股权激励 0 0 * * 0 0 * 3 二、职工福利费支出 0 0 14% * 0 0 * 4 三、职工教育经费支出 0 0 * 0 0 0 0 5 其中:按税收规定比例扣除的职工教育经费 0 0 2

5% 0 0 0 0 6 按税收规定全额扣除的职工培训费用 0 0 100% * 0 0 * 7 四、工会经费支出 0 0 2% * 0 0 * 8 五、各类基本社会保障性缴款 0 0 * * 40 0 * 9 六、住房公积金 0 0 * * 0 0 * 10 七、补充养老保险 0 0 5% * 0 0 * 11 八、补充医疗保险 0 0 5% * 0 0 * 12 九、其他 0 0 * * 0 0 * 13 合计(1+3+4+7+8+9+10+11+12) * A105050 《职工薪酬支出及纳税调整明细表》填报说明 纳 税 人 根 据 税 法 、《 国 家 税 务 总 局 关 于 企 业 工 资 薪 金 及 职 工 福 利 费 扣 除 问 题的 通 知 》( 国 税 函 〔 2009〕 3 号 )、《 财 政 部 国 家 税 务 总 局 关 于 扶 持 动 漫 产 业 发 展有 关 税 收 政 策 问 题 的 通 知 》( 财 税 〔 2009〕 65 号 )、《 财 政 部 国 家 税 务 总 局 关 于 进一 步 鼓 励 软 件 产 业 和 集 成 电 路 产 业 发 展 企 业 所 得 税 政 策 的 通 知 》( 财 税 〔 2012〕27 号 )、《 国 家 税 务 总 局 关 于 我 国