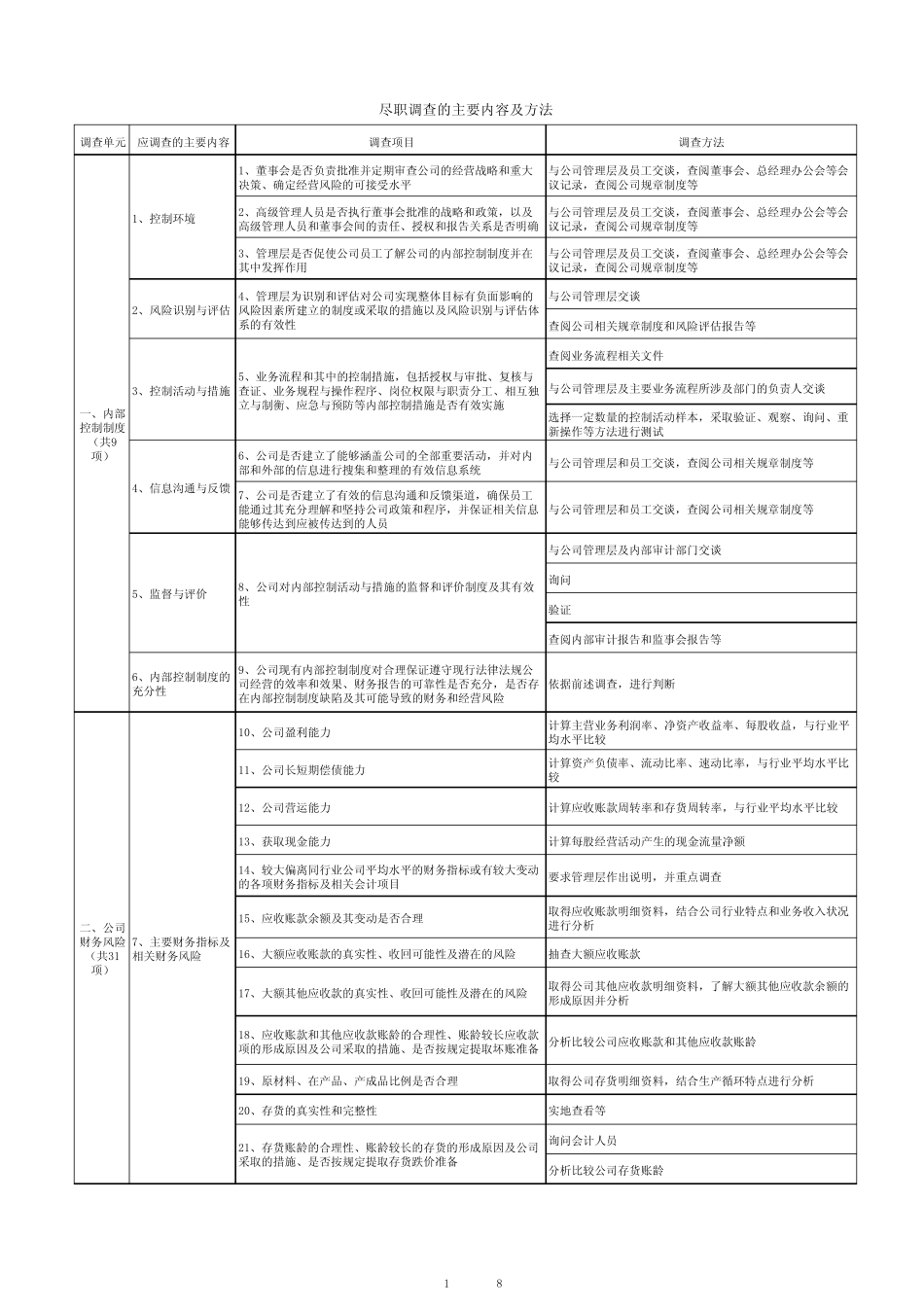

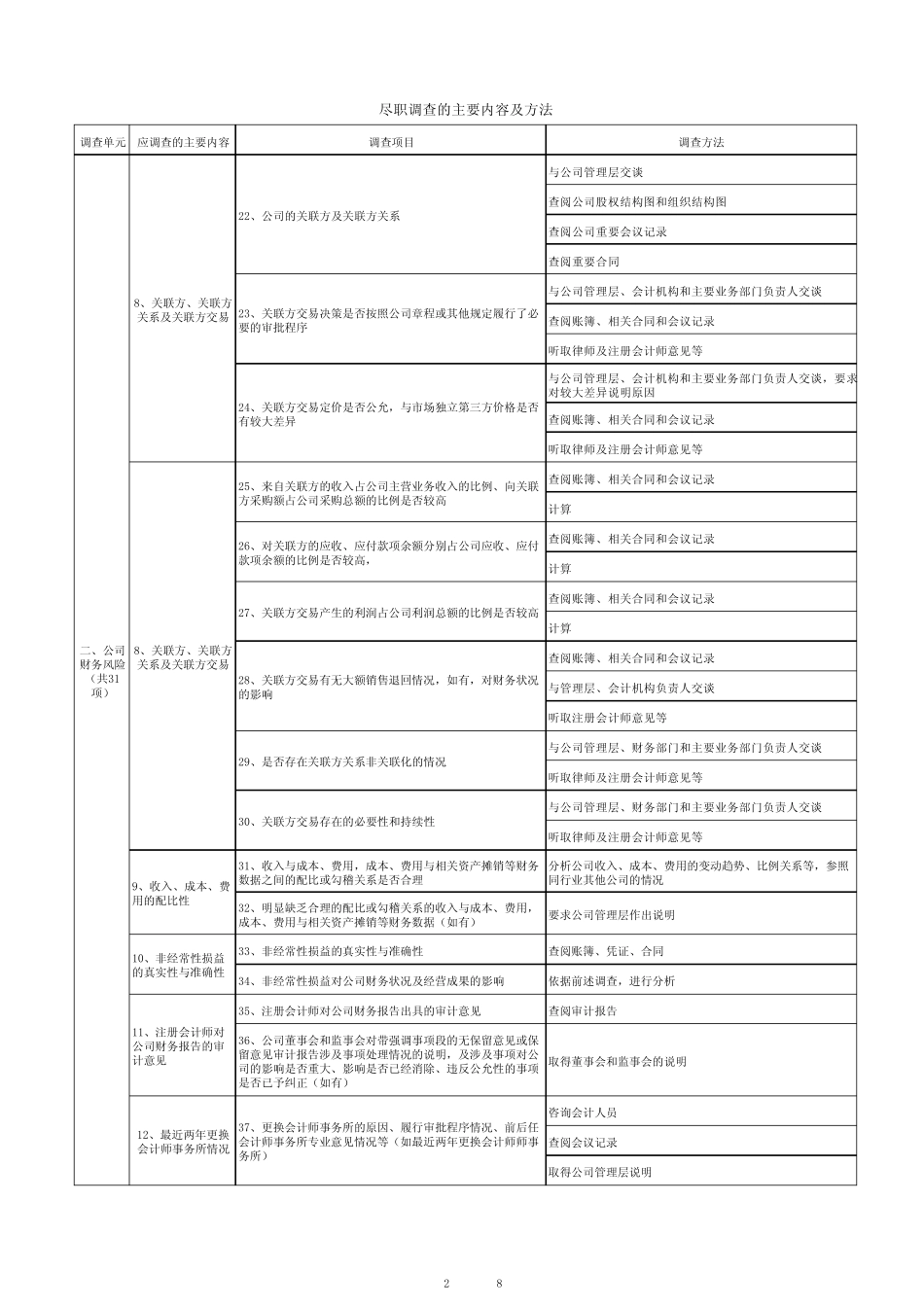

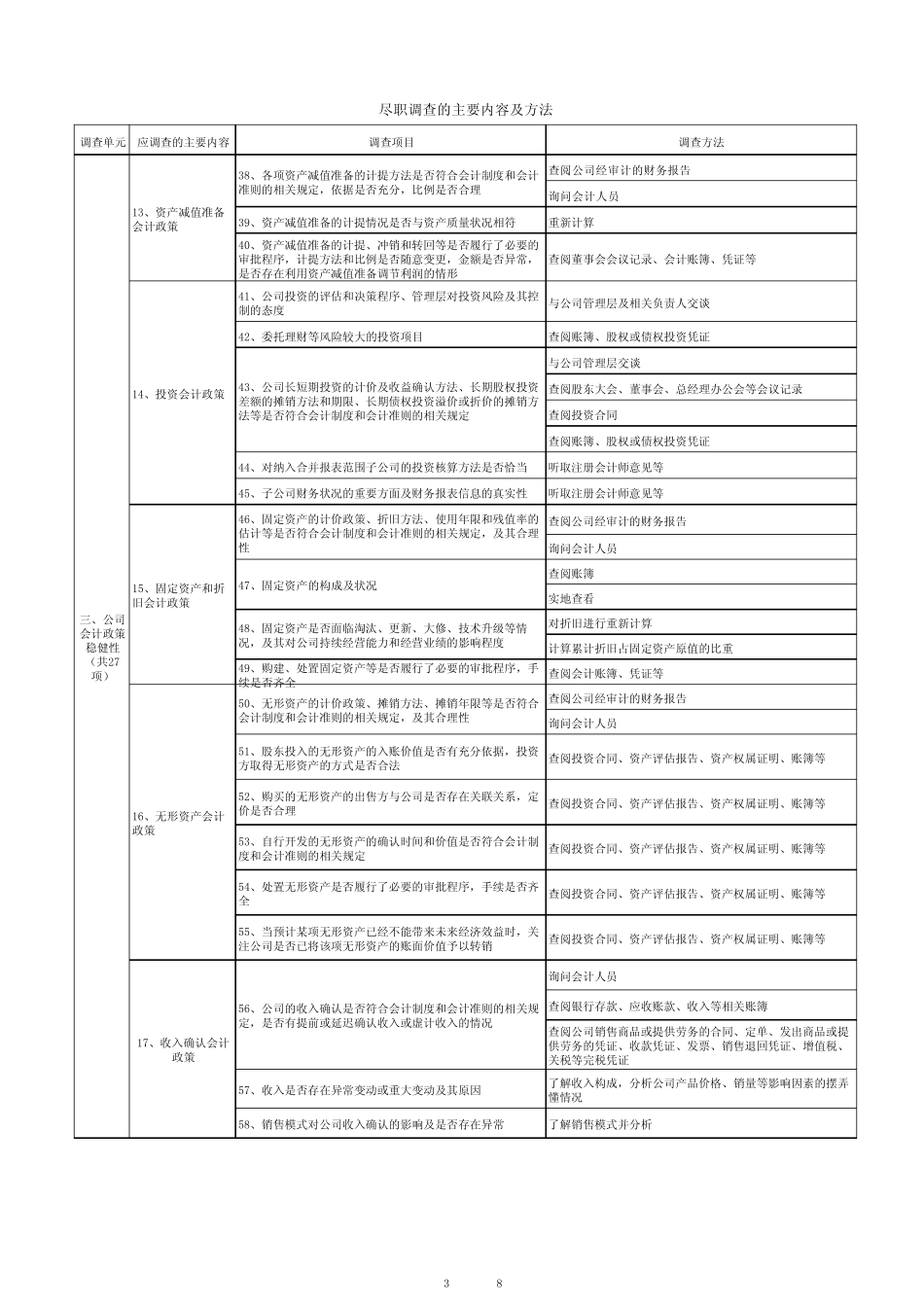

调查单元应调查的主要内容调查项目调查方法1、董事会是否负责批准并定期审查公司的经营战略和重大决策、确定经营风险的可接受水平与公司管理层及员工交谈,查阅董事会、总经理办公会等会议记录,查阅公司规章制度等2、高级管理人员是否执行董事会批准的战略和政策,以及高级管理人员和董事会间的责任、授权和报告关系是否明确与公司管理层及员工交谈,查阅董事会、总经理办公会等会议记录,查阅公司规章制度等3、管理层是否促使公司员工了解公司的内部控制制度并在其中发挥作用与公司管理层及员工交谈,查阅董事会、总经理办公会等会议记录,查阅公司规章制度等与公司管理层交谈查阅公司相关规章制度和风险评估报告等查阅业务流程相关文件与公司管理层及主要业务流程所涉及部门的负责人交谈选择一定数量的控制活动样本,采取验证、观察、询问、重新操作等方法进行测试6、公司是否建立了能够涵盖公司的全部重要活动,并对内部和外部的信息进行搜集和整理的有效信息系统与公司管理层和员工交谈,查阅公司相关规章制度等7、公司是否建立了有效的信息沟通和反馈渠道,确保员工能通过其充分理解和坚持公司政策和程序,并保证相关信息能够传达到应被传达到的人员与公司管理层和员工交谈,查阅公司相关规章制度等与公司管理层及内部审计部门交谈询问验证查阅内部审计报告和监事会报告等6、内部控制制度的充分性9、公司现有内部控制制度对合理保证遵守现行法律法规公司经营的效率和效果、财务报告的可靠性是否充分,是否存在内部控制制度缺陷及其可能导致的财务和经营风险依据前述调查,进行判断10、公司盈利能力计算主营业务利润率、净资产收益率、每股收益,与行业平均水平比较11、公司长短期偿债能力计算资产负债率、流动比率、速动比率,与行业平均水平比较12、公司营运能力计算应收账款周转率和存货周转率,与行业平均水平比较13、获取现金能力计算每股经营活动产生的现金流量净额14、较大偏离同行业公司平