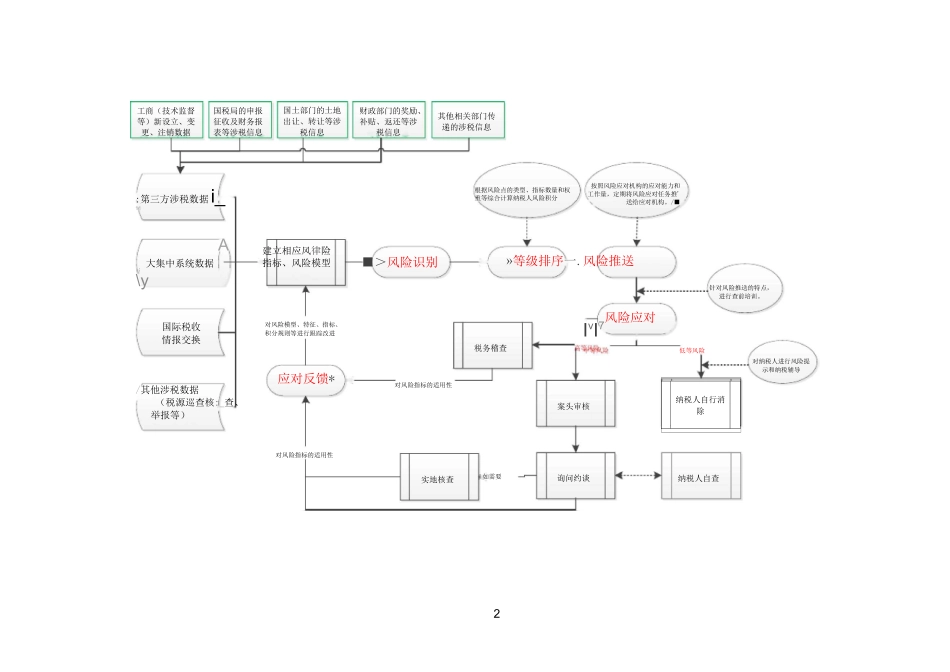

1风险管理流程简述2A低等风险对风险指标的适用性:第三方涉税数据i_11/其他涉税数据(税源巡查核:_查、举报等)实地核查J 如需要纳税人自查根据风险点的类型、指标数量和权重等综合计算纳税人风险积分按照风险应对机构的应对能力和工作量,定期将风险应对任务推'送给应对机构

/■国际税收情报交换询问约谈大集中系统数据\i\y对风险模型、特征、指标、积分规则等进行跟踪改进应对反馈*对风险指标的适用性■>风险识别税务稽查案头审核对纳税人进行风险提示和纳税辅导建立相应风律险指标、风险模型»等级排序一

风险推送风险应对IvI7针对风险推送的特点,进行查前培训

其他相关部门传递的涉税信息国税局的申报征收及财务报表等涉税信息财政部门的奖励、补贴、返还等涉税信息国土部门的土地出让、转让等涉税信息工商(技术监督等)新设立、变更、注销数据纳税人自行消除预防接种流程图4预防接种流程图4(三)高等风险应对高等风险应对方法为税务稽查,应对时不得交由纳税人自查

经风险管理工作领导小组或主要负责人批准的高等风险应对任务,推送至税务稽查机构案源管理部门,税务稽查机构应按照《税务稽查工作规程》的规定,在 5 个工作日内予以立案,进入检查程序

高等风险应对时,应对人员对案件实施各税统查,发现的涉税违法行为涉及以往年度的,应追溯检查

检查过程中,应当收集与税收风险点有关的证据资料,并在检查底稿中反映与税收风险点有关的情况

高等风险应对时,检查、审理、执行的时间和规范按照《税务稽查工作规程》的相关规定执行

四、监督与评价风险监控局负责对风险识别、等级排序及推送、风险应对及反馈等环节进行监督和考核,并对税收风险管理的情况进行分析和总结

督查内审部门负责对风险应对结果组织抽样复审

中、高等风险应对机构应在每个季度终了后的 5 个工作日内,根据风险应对情况对风险指标的适用性进行评价,提出增加或修改风险指标的具体建议,反馈给