第一节企业资源分析企业的经济活动必须建立在自身的资源禀赋之上

所谓资源是指企业所控制或拥有的有效要素的总和

资源依赖理论认为,最重要的超额利润源泉是企业长期积累形成的、独特的资源及其不可模仿和难以替代的竞争力

一、企业资源的分类中小企业的资源是指能够给企业带来竞争优势的任何要素,是企业参加竞争的必备条件,其包括有形资源、无形资源和人力资源

每个企业都有多种资源,这些资源各有不同的作用和特征〔参见表 3-1〕

企业有形资源中小企业有形资源是指可见的、能量化的资产

有形资源不仅容易被识别,而且也容易估量它们的价值

如厂房、设备、资金等

许多有形资源的价值可以通过财务报表予以反映

有形资源主要包括财务资源和物质资源

〔1〕 财务资源中小企业财务资源可以定义为可用于生产或投资的资金来源

它构成中小企业最根本的资源之一,包括各种内部及外部融资渠道

①未分配利润未分配利润是企业利润中被保存下来用于新投资的局部,它们没有作为股利发放给股东

未分配利润是实施组织战略最常用的财务资源

它的优点为,企业不需要征求任何团体或个人的意见,不存在筹资本钱,企业也不必向银行等外界公布其战略方案以征求同意

它的缺陷为,利润保存以股东股利流失为代价,要求企业有足够多的利润,不适合陷入财务困境的企业

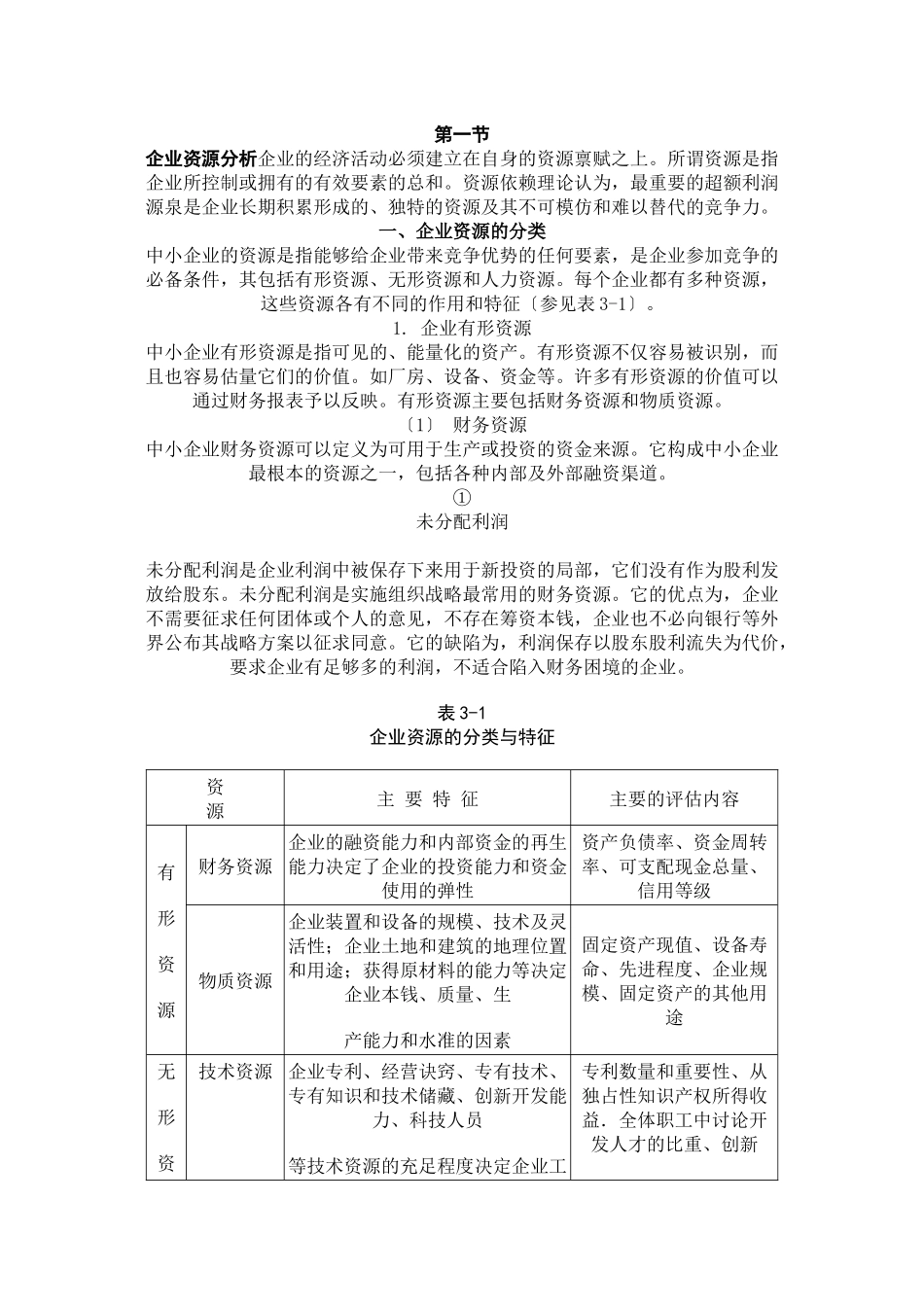

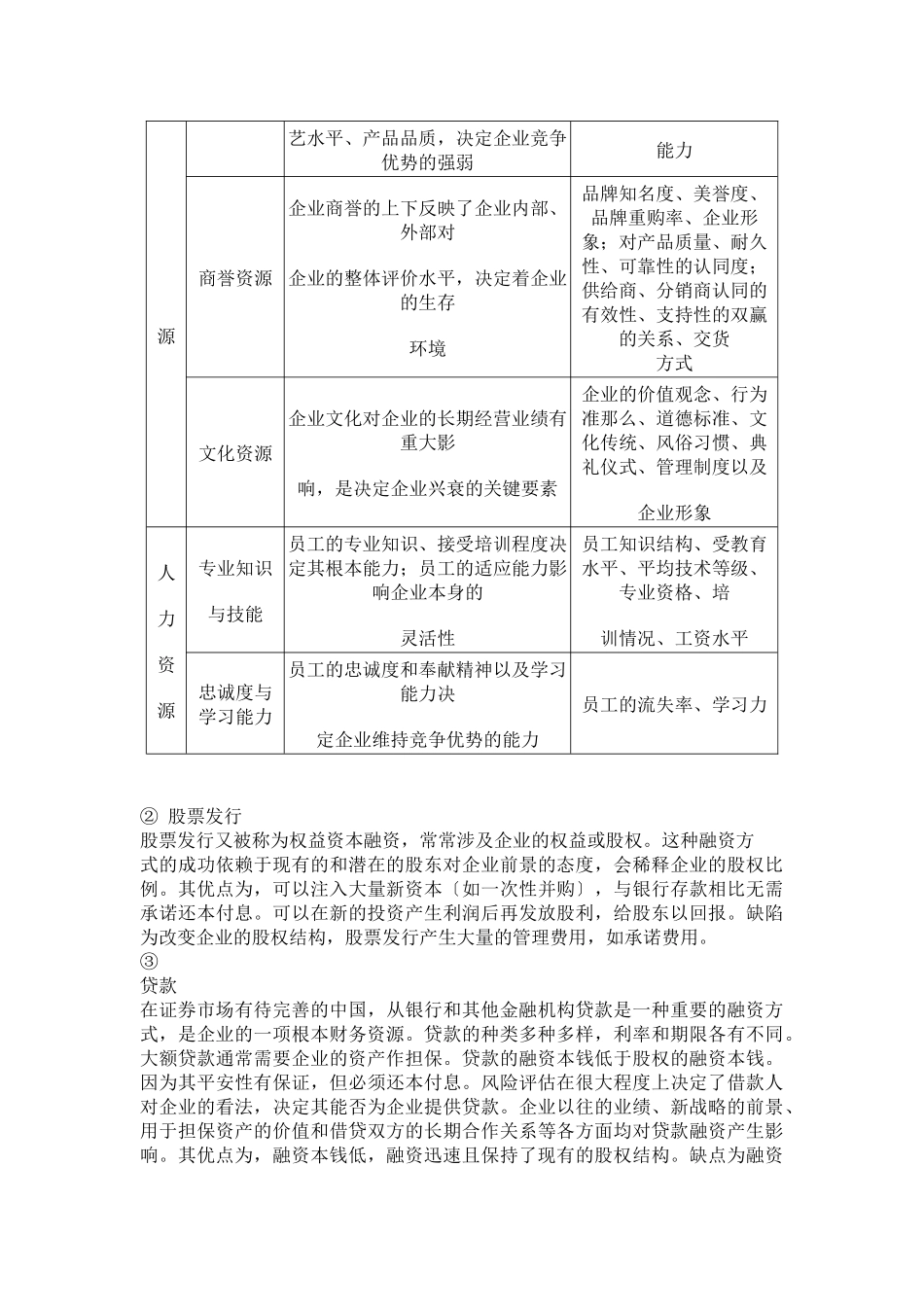

表 3-1企业资源的分类与特征资源主 要 特 征主要的评估内容有形资源财务资源企业的融资能力和内部资金的再生能力决定了企业的投资能力和资金使用的弹性资产负债率、资金周转率、可支配现金总量、信用等级物质资源企业装置和设备的规模、技术及灵活性;企业土地和建筑的地理位置和用途;获得原材料的能力等决定企业本钱、质量、生产能力和水准的因素固定资产现值、设备寿命、先进程度、企业规模、固定资产的其他用途无形资技术资源企业专利、经营诀窍、专有技术、专有知识和技术储藏、创新开发能力、科技人员等技术资源的充足程度决定企业工专