投资财务可行性分析报告一、工程财务情况介绍××公司是一家生产运动球类产品的公司

经过市场调查,公司决定生产新产品保龄球

新产品的情况如下:机器设备本钱为$100,000

该设备有 5 年的使用寿命,5 年后估计残值为 0,5 年内估计年产量如下:5000 个,8000 个,12000个,10000 个,6000 个

第 1 年保龄球的价格为$20,由于保龄球市场具有高度竞争性,因此,估计相对于预测为 5%的一般通货膨胀率,保龄球的价格每年最多增长 2%

然而,用于制造保龄球的塑胶将很快变得更昂贵,估计单位制造本钱每年将增长 10%,第 1 年的制造本钱为每单位$10

公司所得税税率为34%

保龄球生产将位于一幢自有房产中,此房产目前的税后市场价值为$150,000

公司的资金本钱为 8%

公司需要对以下问题进行决策:(1)公司是否应该生产该产品

该工程的 IRR 和 NPV 各是多少,不同的设备折旧方法对 IRR 和 NPV 的影响是多少

〔2〕公司担忧由于保龄球市场竞争剧烈,产品第 1 年的价格可能低于$20

在其它因素不变的情况下,公司董事会想知道第 1 年保龄球的价格为多少时,此 5年期工程总利润可以持平

工程整体利润随价格的变动情况怎样

〔指会计利润

厂房折旧不计在内

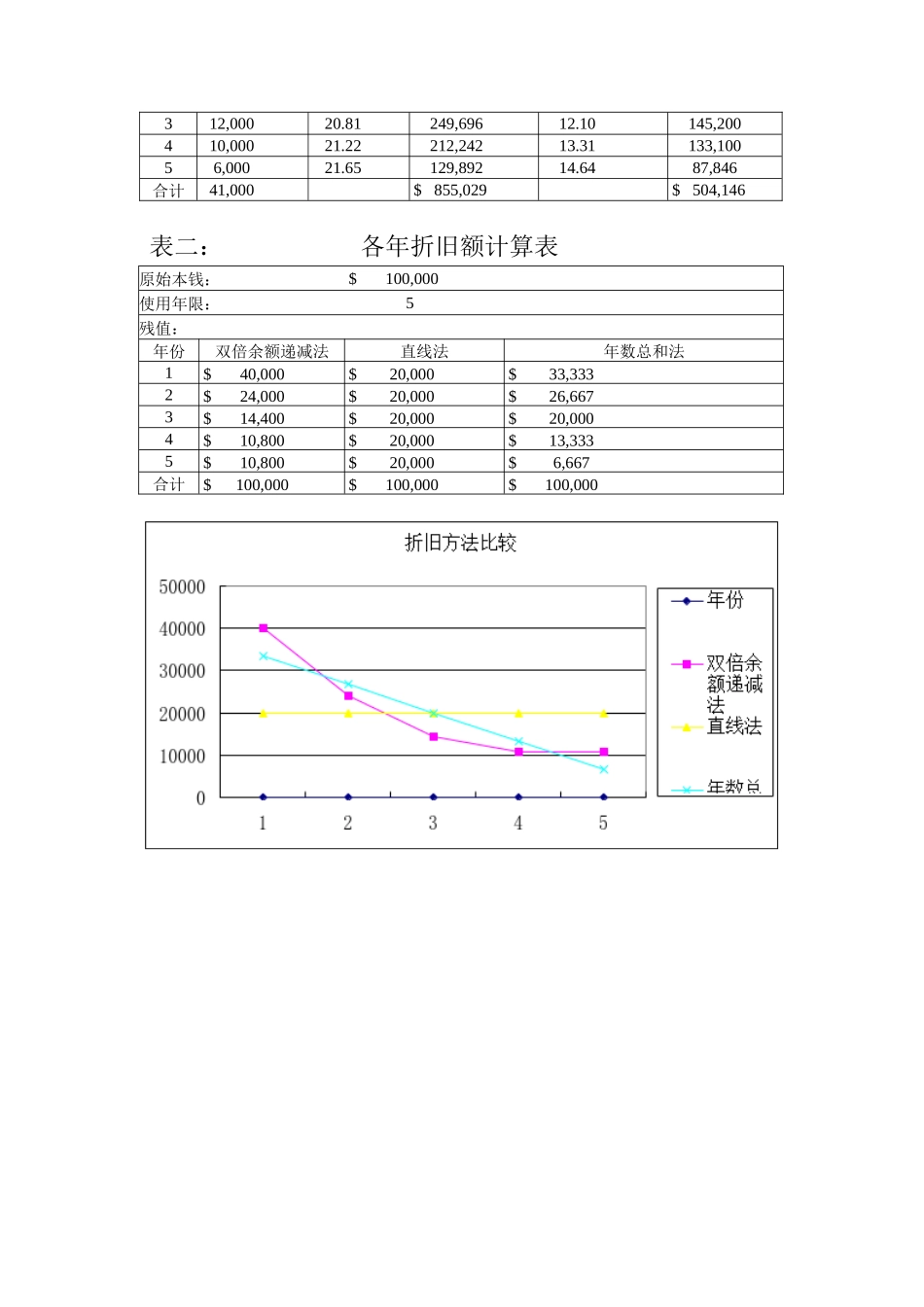

〕二、财务可行性分析1:分析依据、方法及顺序A) 用不同的折旧方法来计算设备折旧额

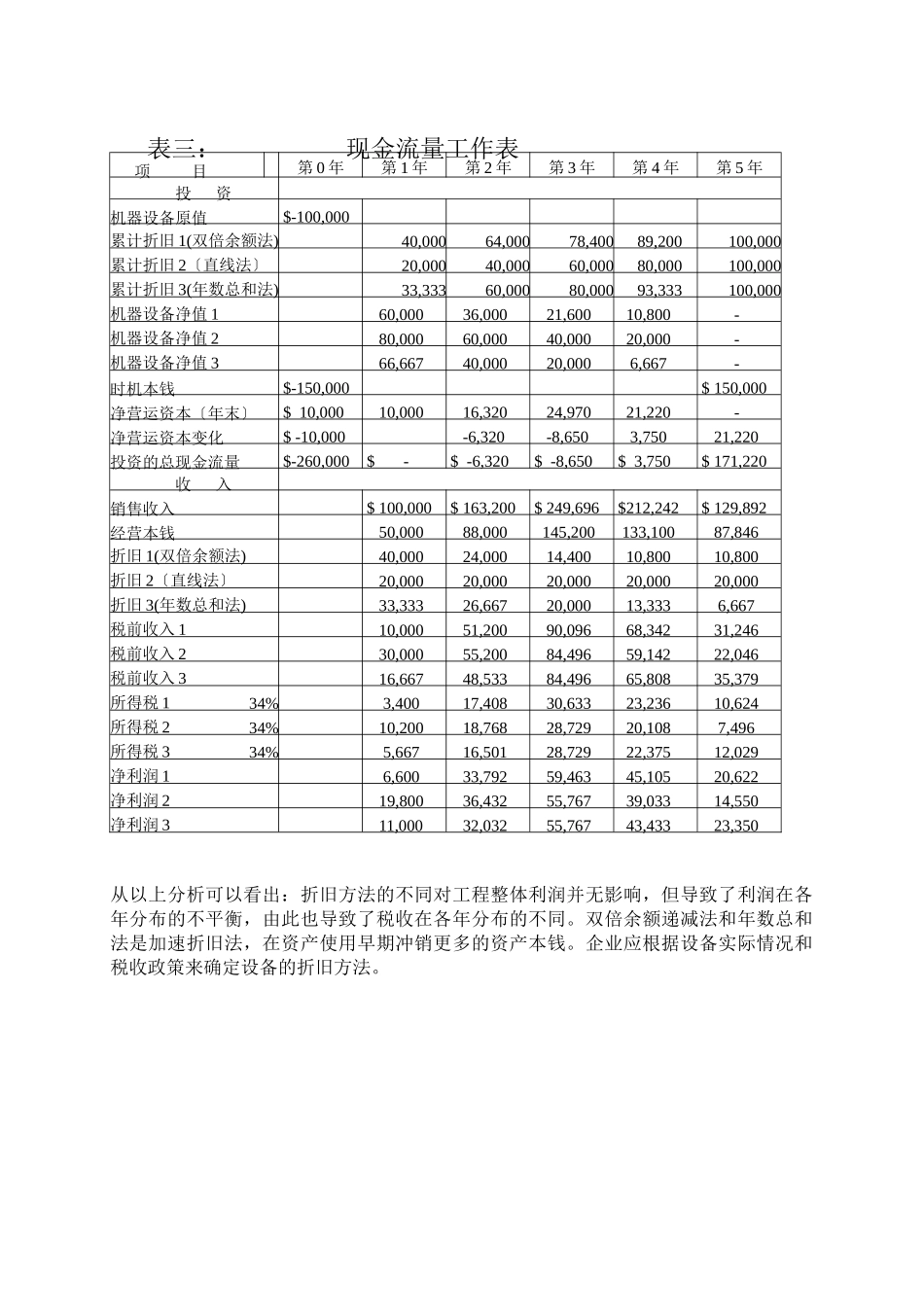

B) 使用净现值法对工程的现金流量进行计算,以推断该工程是否可行

C) 计算该工程的内部收益率

D) 建立财务模型,动态推断产品价格与工程整体利润之间的关系

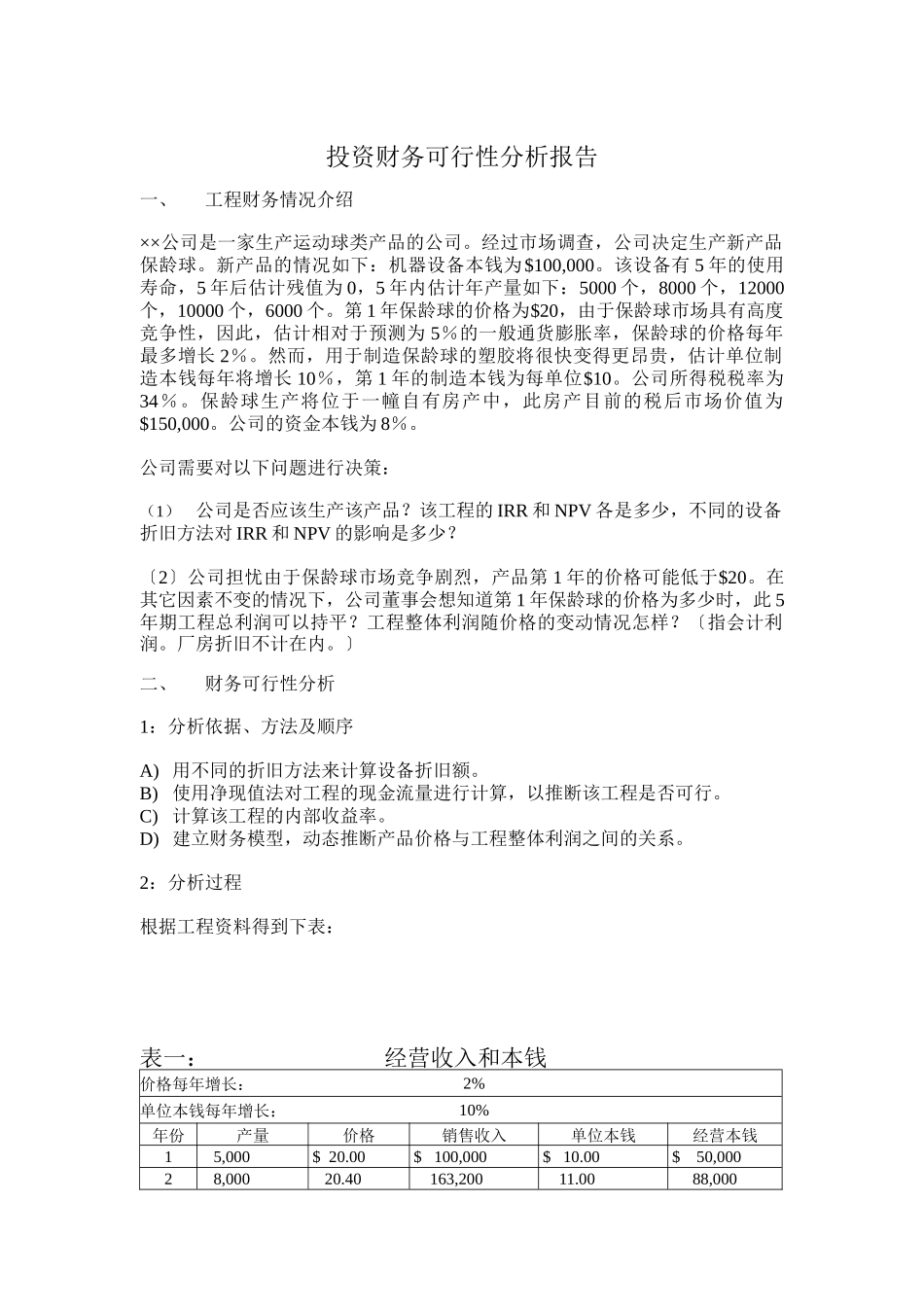

2:分析过程根据工程资料得到下表:表一: 经营收入和本钱价格每年增长: 2% 单位本钱每年增长:10% 年份产量价格销售收入单位本钱经营本钱1 5,000 $ 20

00 $ 100,000 $ 10

00 $ 50,000 2 8,000 20

40 163,2