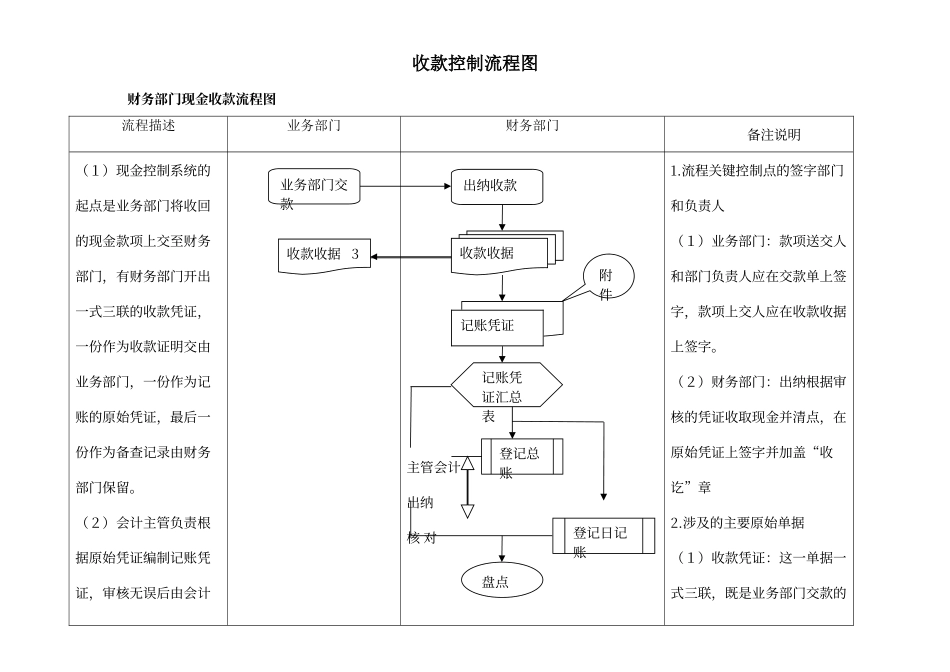

收款控制流程图财务部门现金收款流程图流程描述业务部门财务部门备注说明(1)现金控制系统的起点是业务部门将收回的现金款项上交至财务部门,有财务部门开出一式三联的收款凭证,一份作为收款证明交由业务部门,一份作为记账的原始凭证,最后一份作为备查记录由财务部门保留

(2)会计主管负责根据原始凭证编制记账凭证,审核无误后由会计 主管会计出纳 核 对1

流程关键控制点的签字部门和负责人(1)业务部门:款项送交人和部门负责人应在交款单上签字,款项上交人应在收款收据上签字

(2)财务部门:出纳根据审核的凭证收取现金并清点,在原始凭证上签字并加盖“收讫”章2

涉及的主要原始单据(1)收款凭证:这一单据一式三联,既是业务部门交款的附件盘点业务部门交款出纳收款收款收据收款收据 3记账凭证记账凭证汇总表登记总账登记日记账 主管编制汇总表登记现金总账,出纳人员负责收取现金和登记现金日记账

(3)主管会计和出纳要定期核对总账和日记账,出纳每日对现金进行盘点,及时报告账实核对差异

依据,也是财务部门账务处理的原始凭证,同时备查联是监督部门审查的要点

(2)交款单:这一单据是交款人填写,本部门负责人审批,作为交款的原始依据

主要是确定交款数额与经济业务的相符、办理业务人员权限的合规

主要账项核对及其作用(1)实际上交数和交款单数额核对:这一项主要由出纳人员完成,主要是防止业务人员上交的资金数额不符

(2)库存现金实数和日记账余额核对:出纳在每个工作日完成后都应进行该项工作,及早发现错误寻找失误点,发现差异做好记录并及时上报处理,保证现金的安全

(3)总账和日记账核对:主管会计和出纳定期不定期的核对现金总账和日记账的发生额和余额,保证账务的正确性,防止出纳私吞现金财产

业务循环的账务处理分录、附件(1)收取现金的业务分录: 借:库存现金 贷:其他应收款等涉及到的附件:交款单、收款收据(2)银行