熊市交易策略一、 买入卖权(buy Puts)买入执行价格为某一价位的卖权,意味着买方在支付了一定数额的权利金之后,就获得了在合约有效期内执行该期权合约、并以该执行价格获得期货空头部位的权利

假如买入的合约为欧式期权,买方只能够在合约规定的日期提出执行指令,假如买入的合约为美式期权,那么买方可以在合约到期前的任一交易日〔含最后交易日〕提出执行期权,以此要求卖出卖权的一方履行根据事先约定的价格〔执行价格〕从买入卖权的一方购置期货合约的义务

买入卖权之后,假如未来期货价格下跌,那么买方就可以执行卖权,以高于市场价格的执行价格卖出期货合约,然后以市价买入平仓,获得利润

假如未来期货价格上涨,那么买方可以不提出执行,而是任由期权到期作废

也就是说,买方拥有在期货价格下跌、市场价格对自己有利的情况下提出执行期权的权利,而没有在期货价格上涨时必须提出执行承当损失的义务

卖权的买方在期货价格上涨时是仅承当有限风险的,他所可能遭受的最大损失只是在购置期权时所支付的权利金

由于这种风险与收益的不对称性,买入卖权的损益图形为一底部水平、左端上扬的折线,折线与坐标横轴的交点即为买入卖权的损益平衡点

买入卖权的损益平衡点的计算公式为:损益平衡点 = 执行价格 – 权利金为了不损失权利金,单独买入卖权的策略一般在对期货未来走势看跌的情况下使用,因此为熊市交易策略

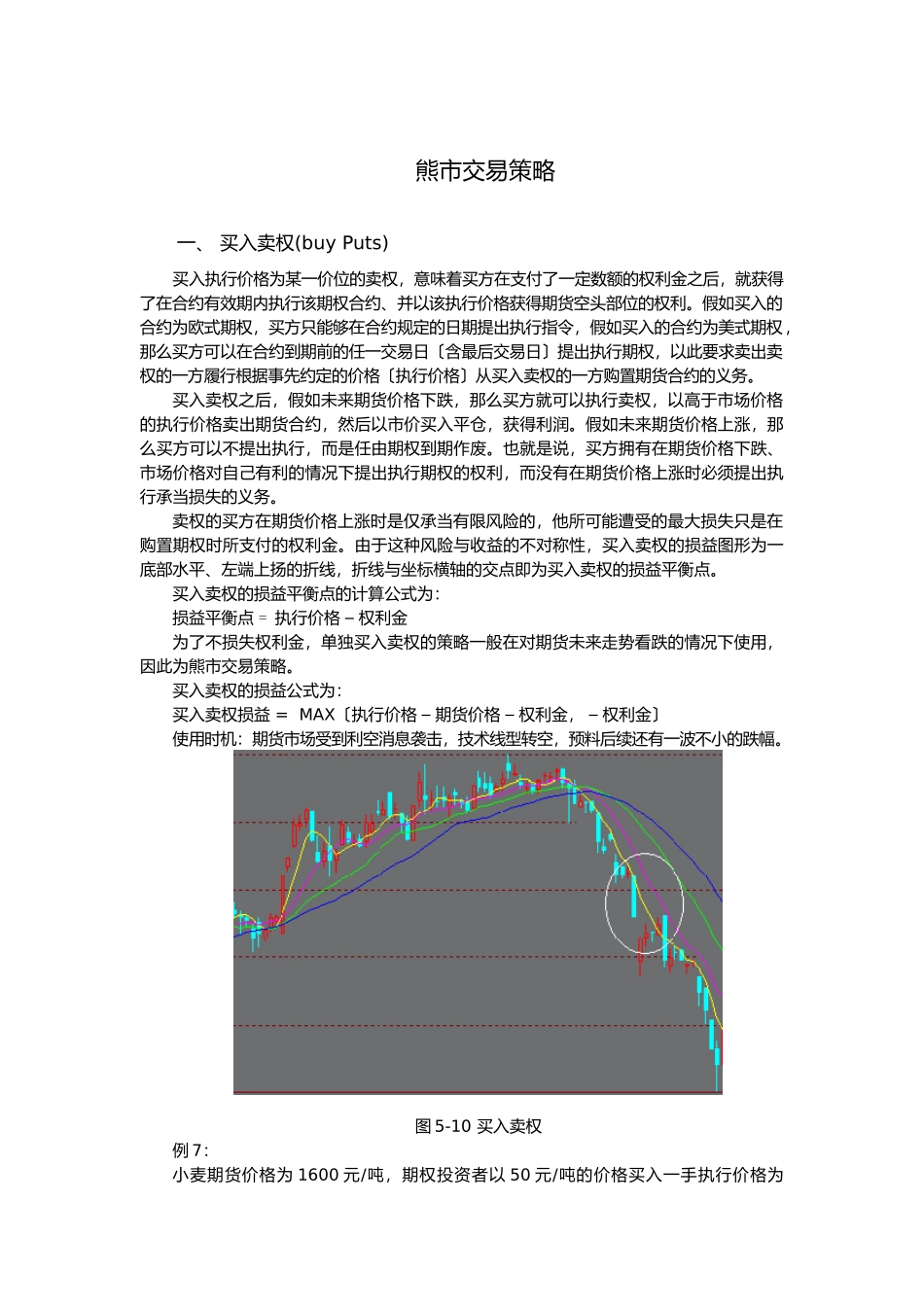

买入卖权的损益公式为:买入卖权损益 = MAX〔执行价格 – 期货价格 – 权利金, – 权利金〕使用时机:期货市场受到利空消息袭击,技术线型转空,预料后续还有一波不小的跌幅

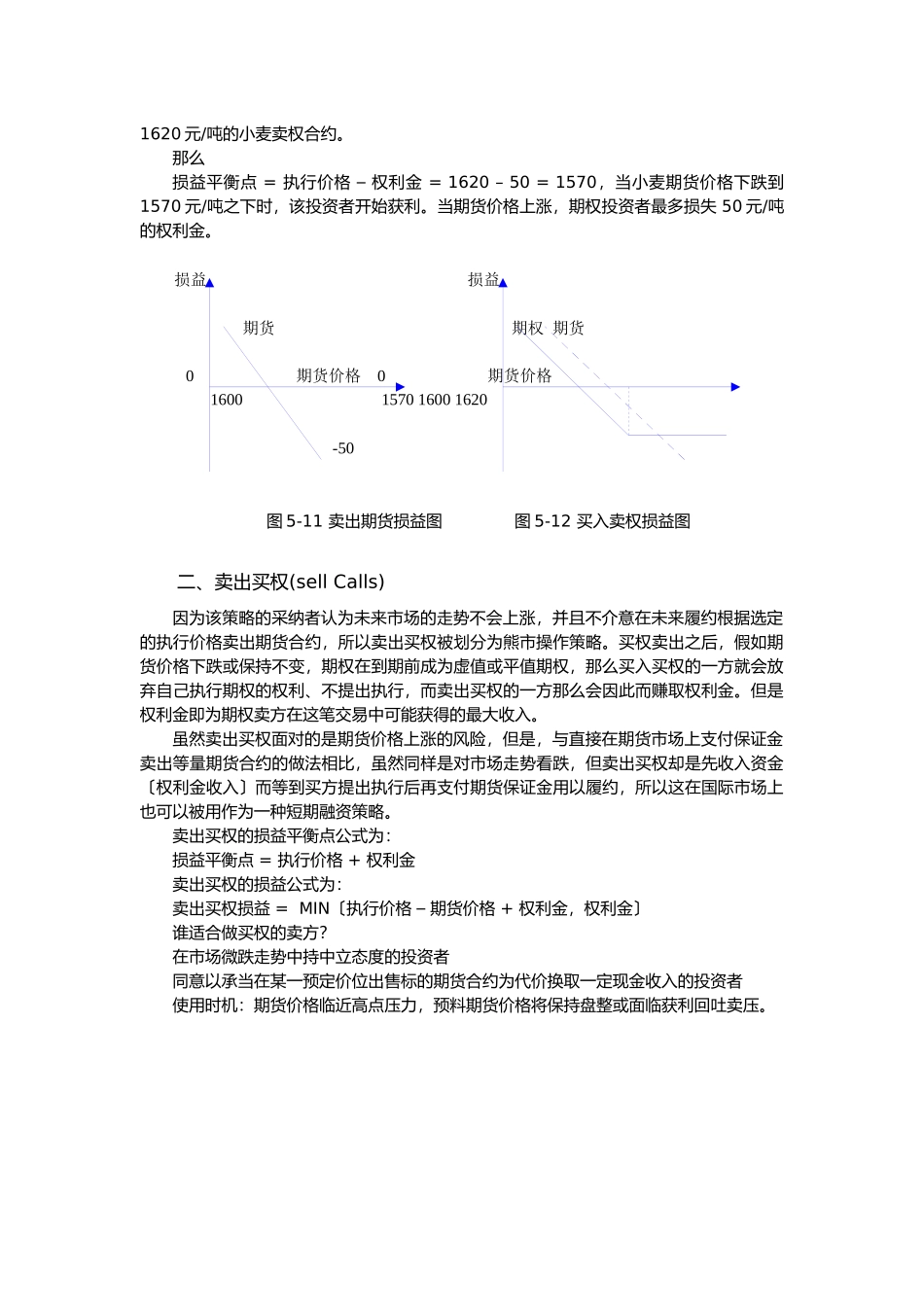

图 5-10 买入卖权例 7:小麦期货价格为 1600 元/吨,期权投资者以 50 元/吨的价格买入一手执行价格为1620 元/吨的小麦卖权合约

那么 损益平衡点 = 执行价格 – 权利金 = 1620 – 50 = 1570,当小麦期货价格下跌到1570 元/吨之下