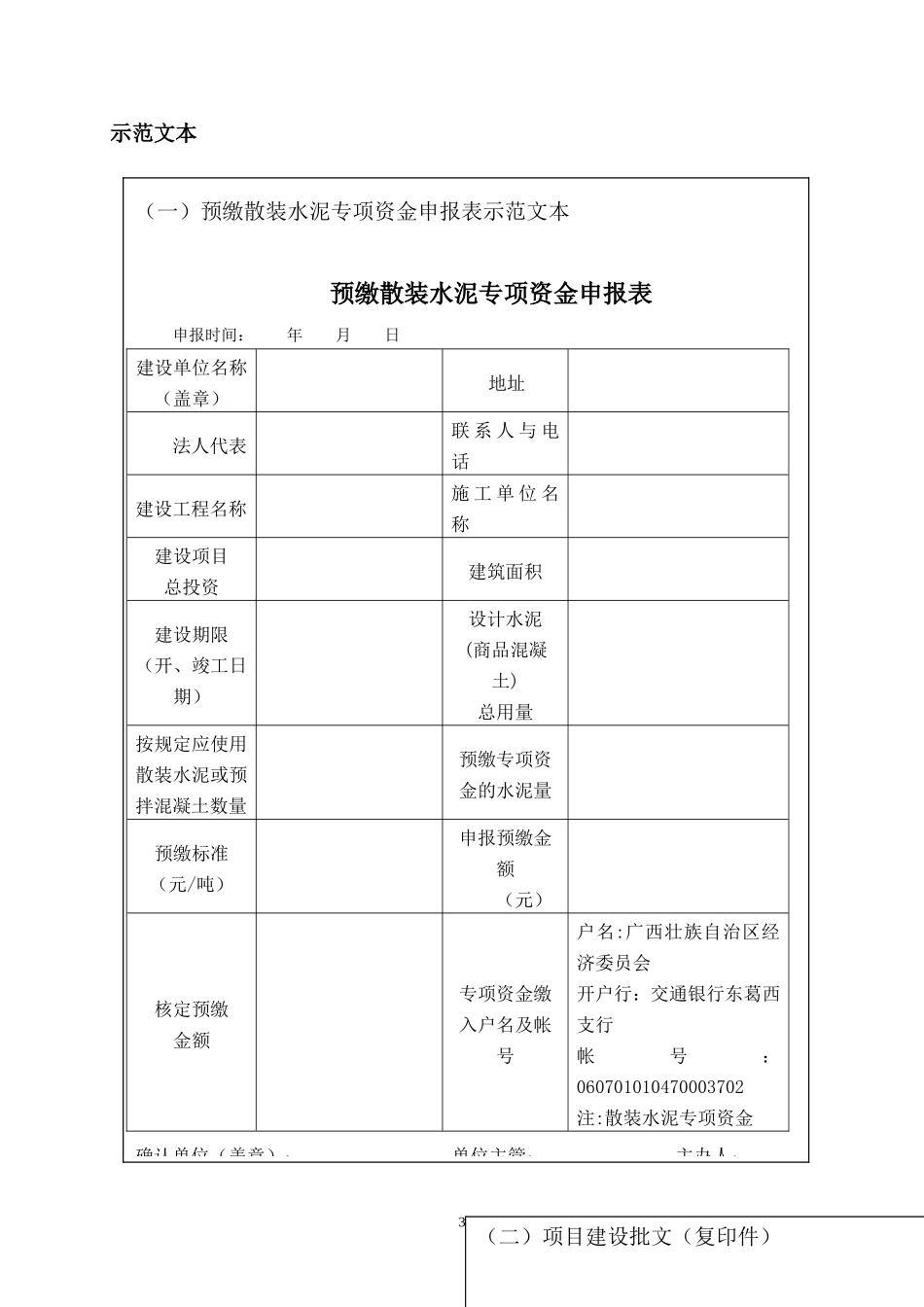

非行政审批操作规范指南(暂行)一、行政审批项目名称、性质项目名称:建设工程预缴散装水泥专项资金的确认

性质:非行政许可

二、行政审批适用范围、对象建设工程使用袋装水泥的建设单位或者受其委托的施工企业

三、设定行政审批的法律依据1、财政部、国家经贸委关于发布《散装水泥专项资金征收和使用管理办法》的通知(财综[2002]23号)

第六条第一款:“对水泥生产企业销售袋装水泥(包括纸袋、复膜塑编袋、复合袋等,下同),按照最高不超过每吨1元标准征收散装水泥专项资金;对使用袋装水泥的单位按照最高不超过每吨3元征收散装水泥专项资金

其中,工程建设使用袋装水泥,由建设单位在工程开工前,按照工程建设概算预计袋装水泥使用量预缴散装水泥专项资金,并在工程竣工之日起30日内,凭有关部门批准的工程决算以及购进袋装水泥原始凭证等资料,经地方财政部门和原预收散装水泥专项资金机构核实无误后,办理散装水泥专项资金清算手续,实行多退少补

工程建设使用袋装水泥应当缴纳的散装水泥专项资金,不得向施工单位重复征收

禁止对使用本行政区域内和本行政区域外生产的袋装水泥征收不同标准的散装水泥专项资金

”“散装水泥专项资金的具体征收标准,由各省、自治区、直辖市财政部门依照本条规定,结合本地实际情况以及企业承受能力制定,报经同级人民政府批准执行

”2、《广西壮族自治区散装水泥管理规定》(区治区政府令(2003)第1号)

第一款和第二款:“列入国家、自治区计划的重点建设工程,建设单位应当缴纳的专项资金,由自治区散装水泥管理机构负责征收

其他袋装水泥使用单位应当缴纳的专项资金,由设区的市散装水泥管理机构负责征收

”“工程建设使用袋装水泥的,由建设单位在工程开工前,按照建设概算顶计水泥用量的一定比例向散装水泥管理机构或者其委托的发展计划、建设、交通、水利、电力等有关部门预缴专项资金,并在工程竣工之日起30日内凭有关部门批准的工程决