第七章 营运资金管理营运资金概念占用在流动资产上的资金 广义(即总流动资产)流动资产-流动负债 狭义 (本教材主用此概念)一、营运资金的特点(比较的是长期资金的筹集

来源多样性筹集长期资金一般三种形式:直接投资发股发债而营运资金筹集则有:短期借款 短期融资券 商业信用应交科费 应交税金 应付股利应付职工薪酬等,数量明显多2

数量波动性这一点尤其是季节性公司更明显,而长期资金相对稳定

周转短期性一般为一年或一个营业周期(如>1)内

实物形态有变动性:现金→材料→在产品→产品→应收账→现金

说的是形态常常变化,且变动速度也很快(比起长期资金来说)

易变现性:说的是变现能力相对容易二、营运资金的管理策略A 流动资产投资策略1

紧缩的流动资产投资策略指:流动资产/销售收入 处于低水平2

宽松的流动资产投资策略流动资产/销售收入 高水平投资策略:用的是广义营运资金的概念,主要是站在投资者角度考虑:流动资产上要投放多少资金(多些还是少些)、相关代价(资本成本)与收益

投资策略相对宏观(比较笼统),是定性的考虑;此时:流动资产:代表投放的资金量

销售收入:代表相关收益

(有点间接)紧缩:意味着流动资产相对小→一般成本小,相对假如赚得收入效率就更高→收益水平高

比如:存货有 0 投入趋向(JIT)

应收账款→信用政策紧→快收账用于支付,相对货币资金就会少持有一些

宽松:的情况正相反

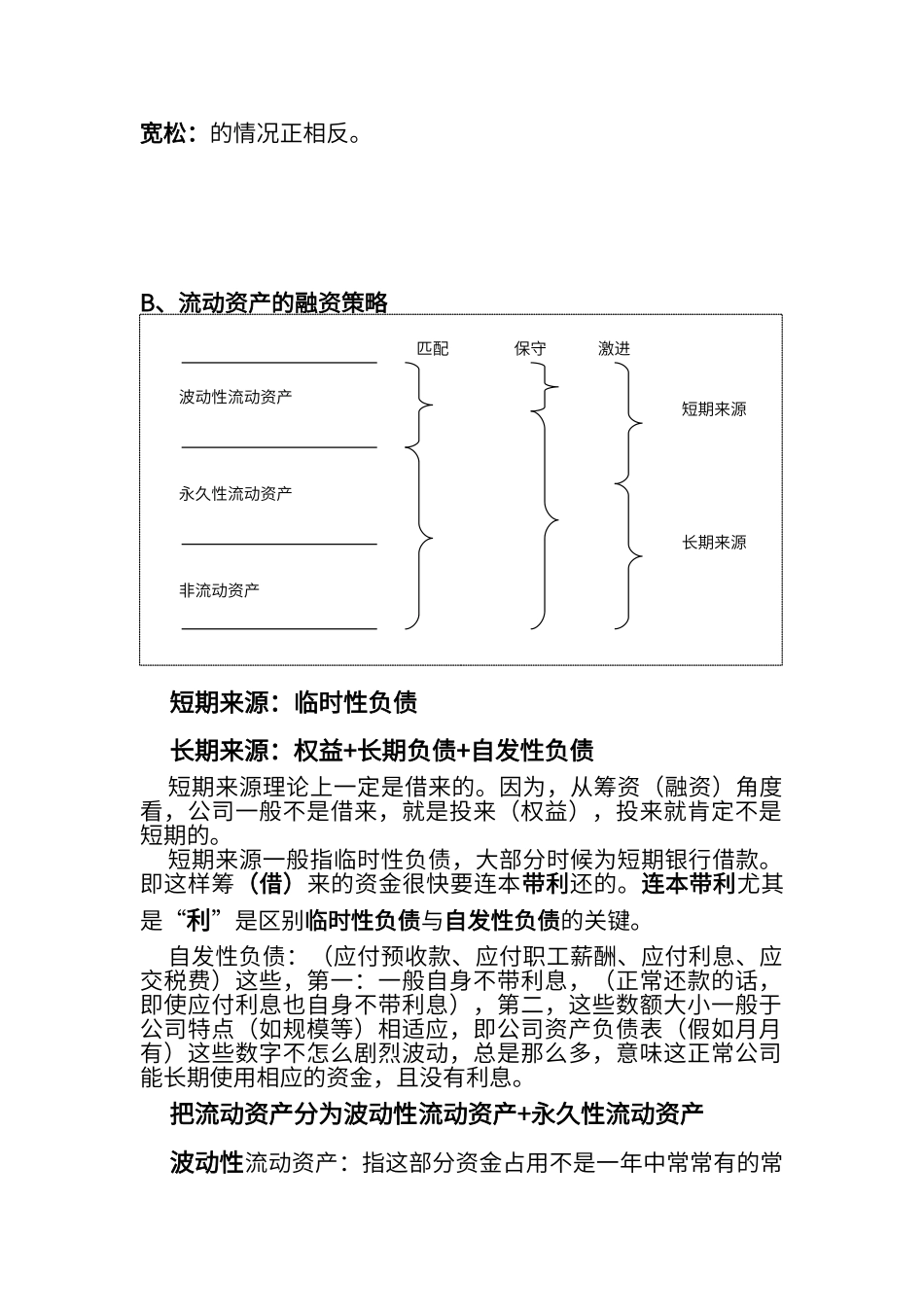

B、流动资产的融资策略短期来源:临时性负债长期来源:权益+长期负债+自发性负债短期来源理论上一定是借来的

因为,从筹资(融资)角度看,公司一般不是借来,就是投来(权益),投来就肯定不是短期的

短期来源一般指临时性负债,大部分时候为短期银行借款

即这样筹(借)来的资金很快要连本带利还的

连本带利尤其是“利”是区别临时性负债与自发性负债的关键

自发性负债:(应付预收款、应付职工薪酬、应付利息、应交税费