第三章 财务预测与方案 第一节 财务预测 一、财务预测的含义与目的 1

含义:估量企业未来融资需求 2

融资方案的前提 4

改善投资决策、有于应变助 二、财务预测的根本方法 〔一〕销售百分比法 销售百分比法的根本原理 1

假设前提:P、76 2

企业的收入、费用、资产、负债与销售收入间存在稳定的百分比关系 P

76 假设:企业的资产、负债与销售收入间存在稳定的百分比关系 例:A 公司 2024 年销售收入 1000 万,存货 300 万, 应收账款 500 万…

,应付账款600 万…,估计 2024 年销售收入 1200 万

估计的资产、负债为多少

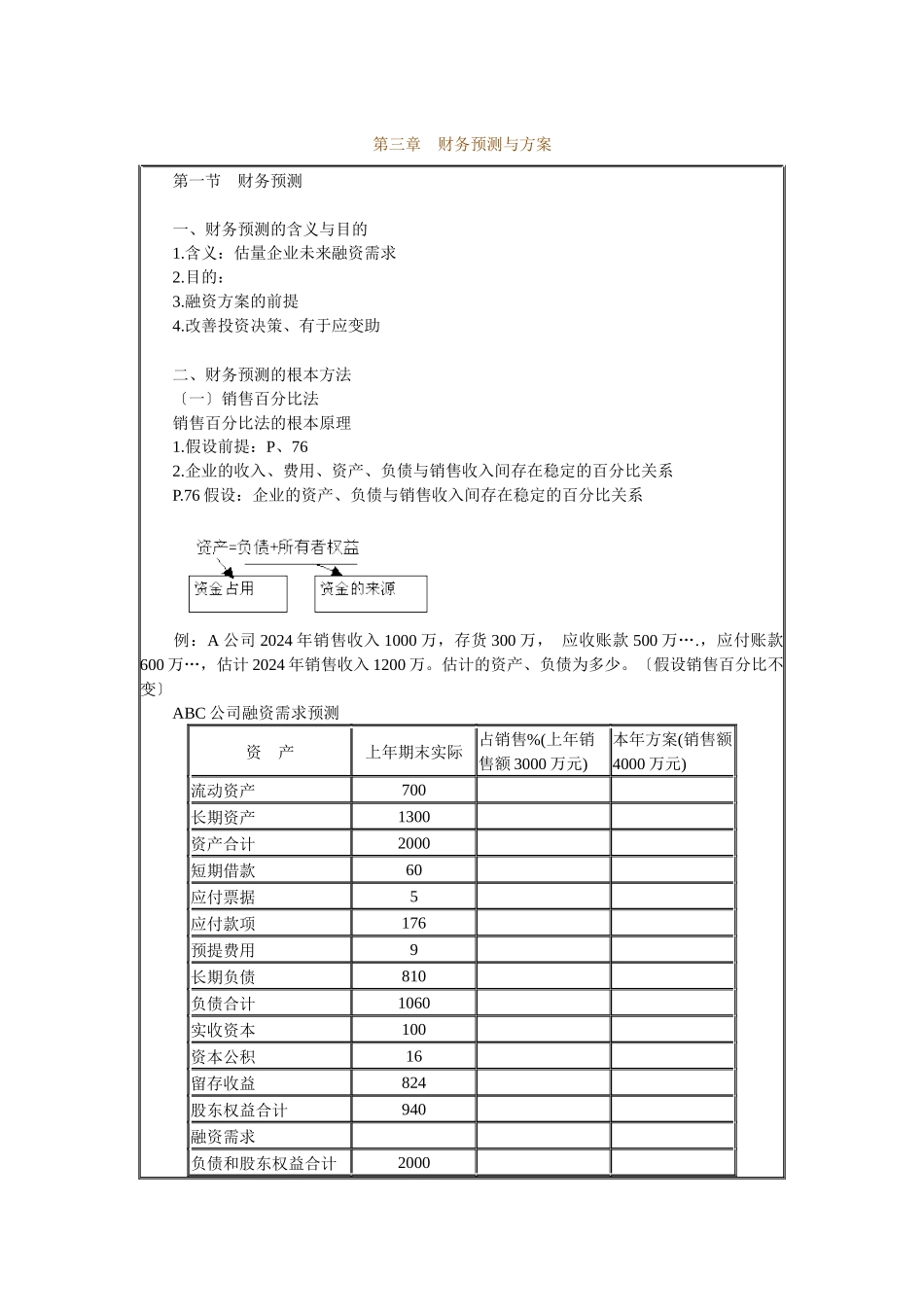

〔假设销售百分比不变〕 ABC 公司融资需求预测 资 产上年期末实际占销售%(上年销售额 3000 万元)本年方案(销售额4000 万元)流动资产700 长期资产1300 资产合计2000 短期借款60 应付票据 5 应付款项 176 预提费用 9 长期负债 810 负债合计 1060 实收资本100 资本公积16 留存收益824 股东权益合计940 融资需求 负债和股东权益合计2000 备注:销售净利率保持上年水平,股利支付率为 30% 根本步骤 1

区分变动性与非变动性工程

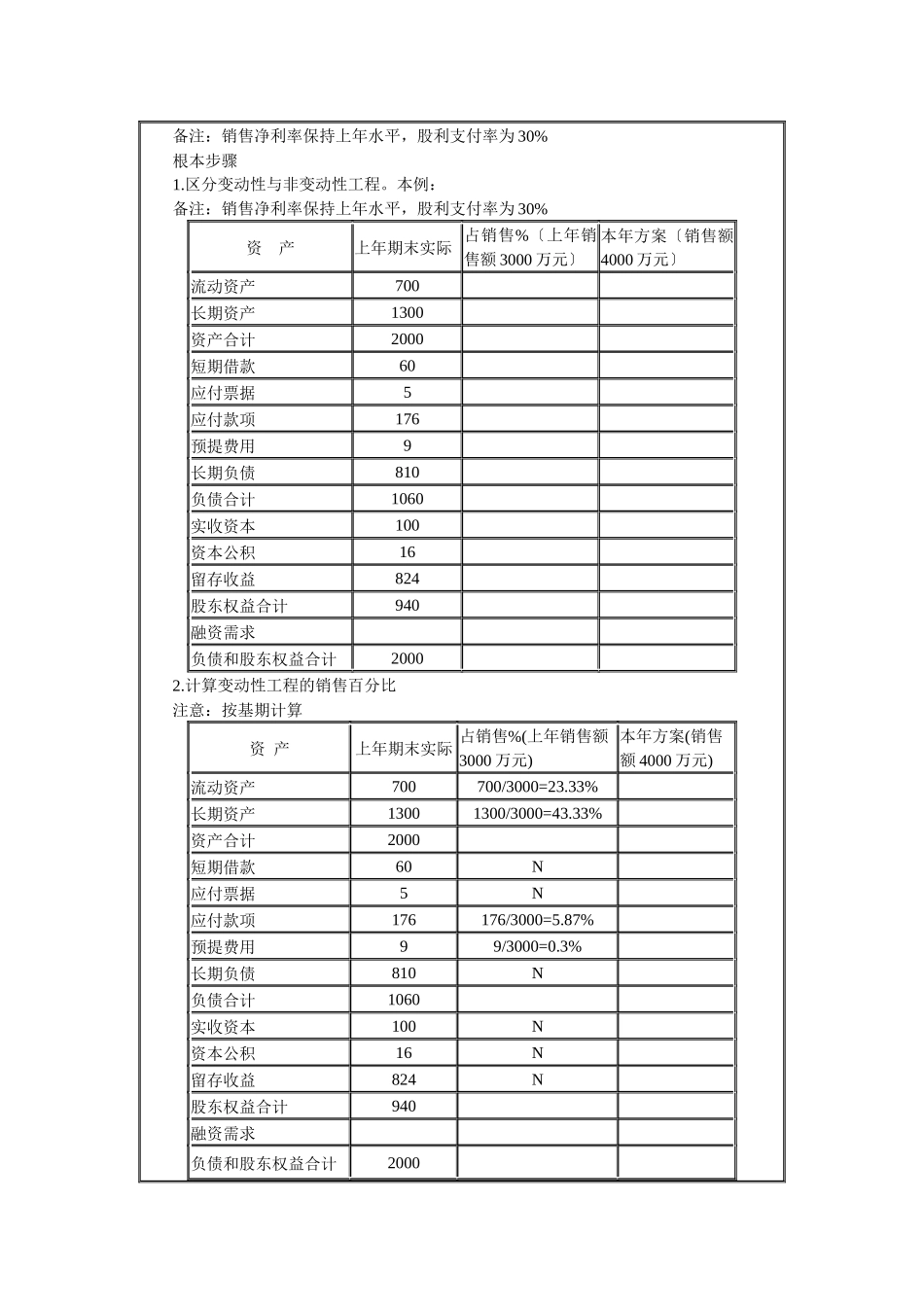

本例: 备注:销售净利率保持上年水平,股利支付率为 30% 资 产上年期末实际 占销售%〔上年销售额 3000 万元〕本年方案〔销售额4000 万元〕流动资产700 长期资产1300 资产合计2000 短期借款60 应付票据 5 应付款项 176 预提费用 9 长期负债 810 负债合计 1060 实收资本100 资本公积16 留存收益824 股东权益合计940 融资需求 负债和股东权益合计2000 2

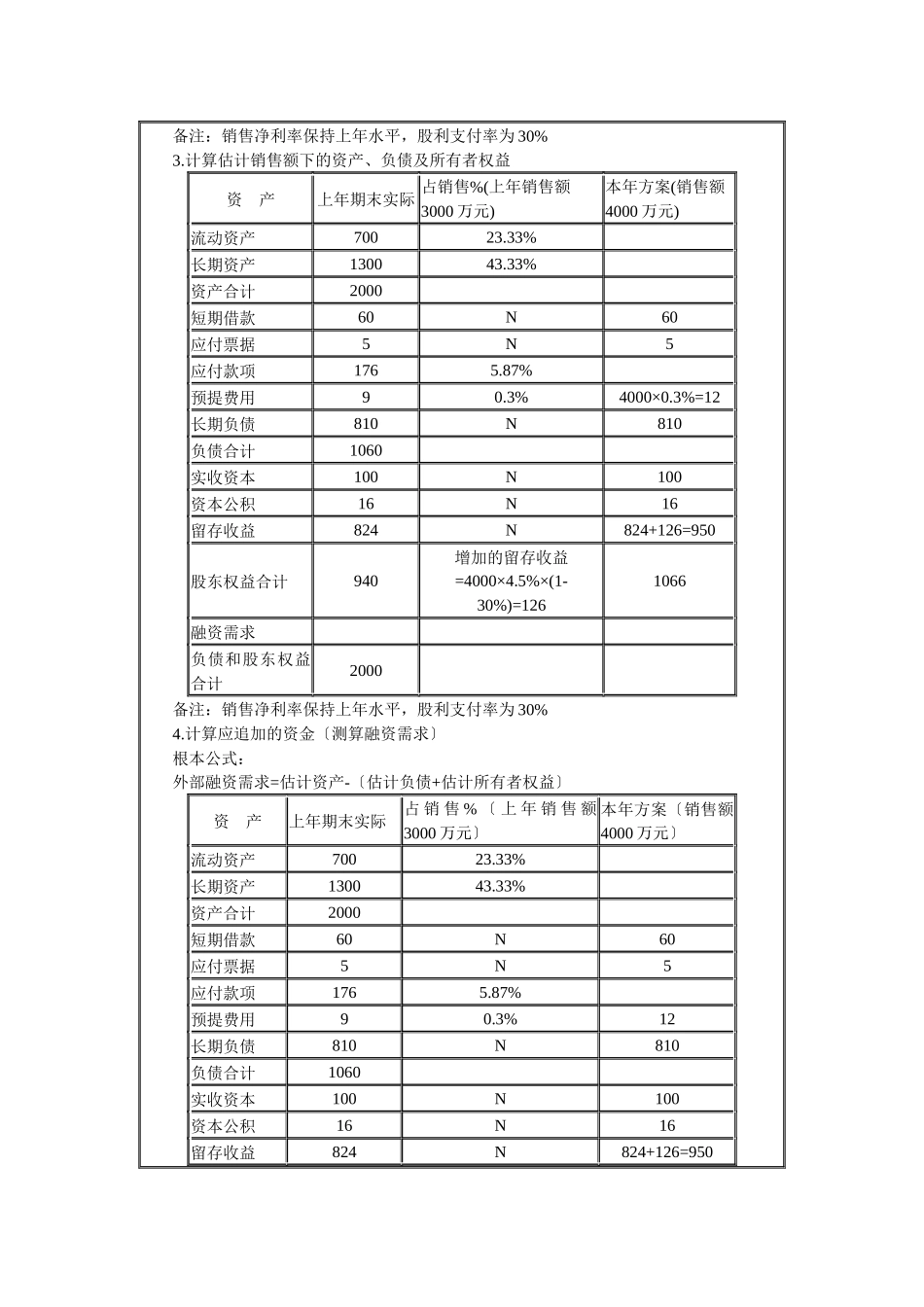

计算变动性工程的销售百分比 注意:按基期计算 资 产上年期末实际 占销售%(上年销售额3000 万元)本年方案(销售额 4000 万元)流