上市公司财务报表《手把手教你读财报》 2024-03—30—---—-—2024—04—30一、放弃盈利很不稳定很难预测的公司,只寻找未来现金流十分稳定十分容易预测的公司—-—-—巴菲特

二、买入价格留有安全边际

公司面临为实现盈利目标而增加销售和收入的极大压力,管理层的酬薪与业绩相联系,雇员为公司普通股东承担越来越多的风险

为此,采纳富有制造性的办法应对:1 大胆地利用收入计算技巧夸大收益

2 利用利润计算方法迷惑报表使用者

3 报告获得稳定上升的利润但是并未产生营业现金流入

4 在当期进行巨额冲销以突出将来的业绩水平

5 提前或者推迟收入和支出确认,从而调整报告期内收益

6 在资产负债表中不显示负债而把其隐藏在附注里

在会计上,这是合法和可接受的,但是这常常扭曲了公司的财务状况和业绩表现

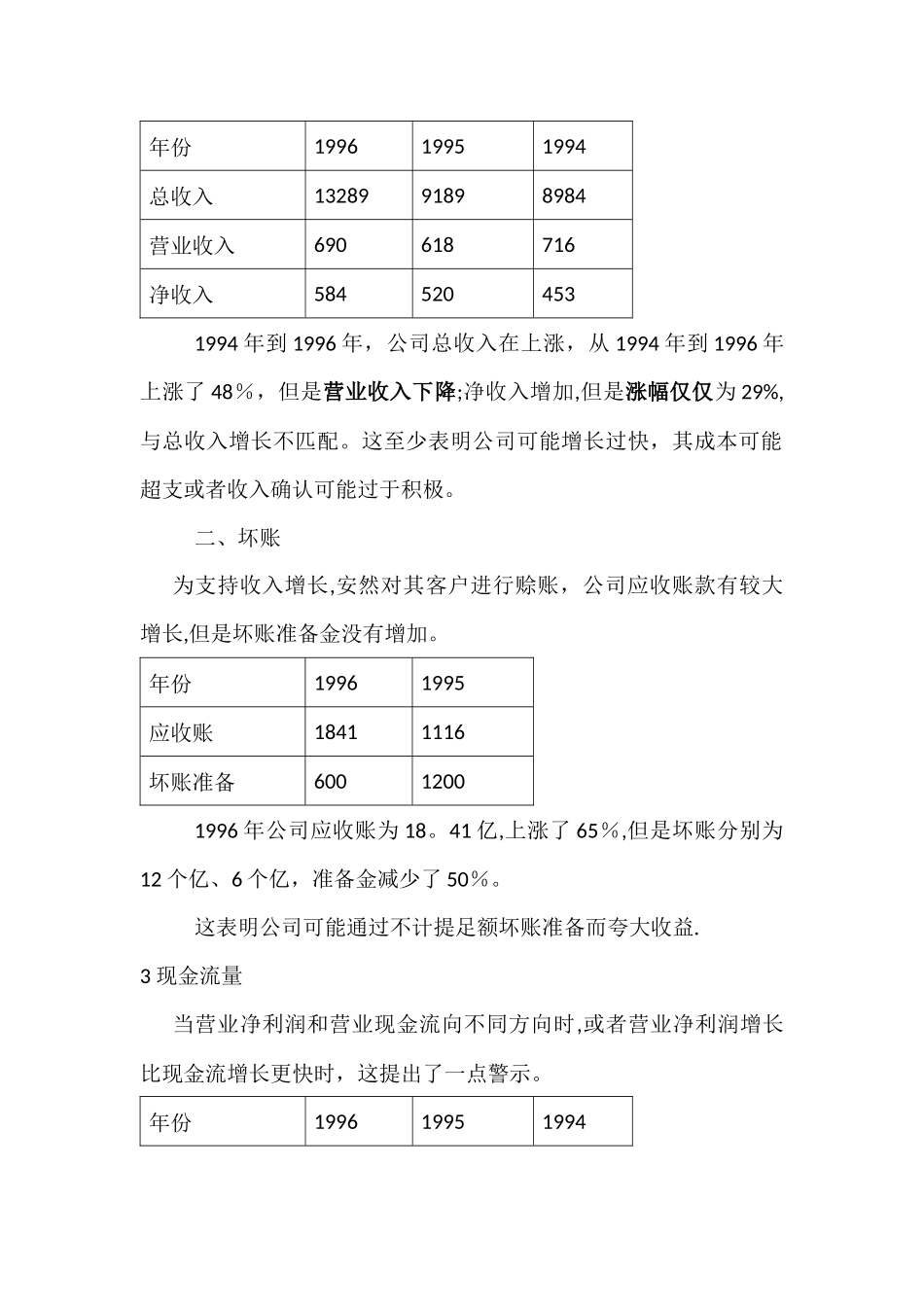

安然公司财务造假,4 个环节发现问题:1 与收益相关的收入增长缓慢2 坏账准备不足3 营业现金流与营业利润方向不同4 表外活动一、总收入与营业收益的比较年份199619951994总收入1328991898984营业收入690618716净收入5845204531994 年到 1996 年,公司总收入在上涨,从 1994 年到 1996 年上涨了 48%,但是营业收入下降;净收入增加,但是涨幅仅仅为 29%,与总收入增长不匹配

这至少表明公司可能增长过快,其成本可能超支或者收入确认可能过于积极

二、坏账为支持收入增长,安然对其客户进行赊账,公司应收账款有较大增长,但是坏账准备金没有增加

年份19961995应收账18411116坏账准备60012001996 年公司应收账为 18

41 亿,上涨了 65%,但是坏账分别为12 个亿、6 个亿,准备金减少了 50%

这表明公司可能通过不计提足额坏账准备而夸大收益

3 现金流量当营业净利润和营业现金流向不同方向时,或者营业净利润增长比现金流