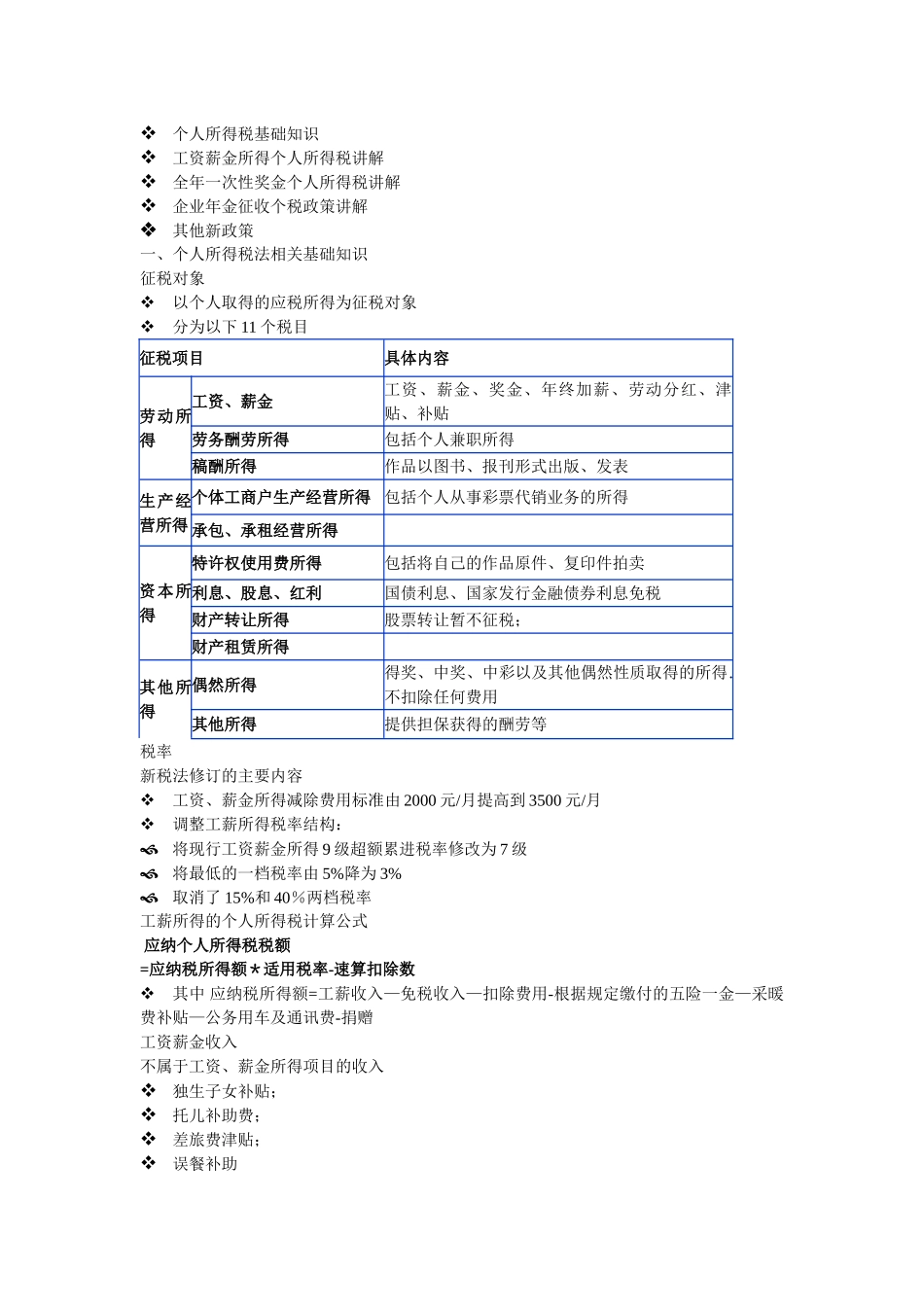

个人所得税基础知识工资薪金所得个人所得税讲解全年一次性奖金个人所得税讲解企业年金征收个税政策讲解其他新政策一、个人所得税法相关基础知识征税对象以个人取得的应税所得为征税对象分为以下 11 个税目征税项目具体内容 劳动所得工资、薪金工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴劳务酬劳所得包括个人兼职所得 稿酬所得作品以图书、报刊形式出版、发表生产经营所得个体工商户生产经营所得包括个人从事彩票代销业务的所得承包、承租经营所得 资本所得特许权使用费所得包括将自己的作品原件、复印件拍卖利息、股息、红利国债利息、国家发行金融债券利息免税财产转让所得股票转让暂不征税;财产租赁所得 其他所得偶然所得得奖、中奖、中彩以及其他偶然性质取得的所得

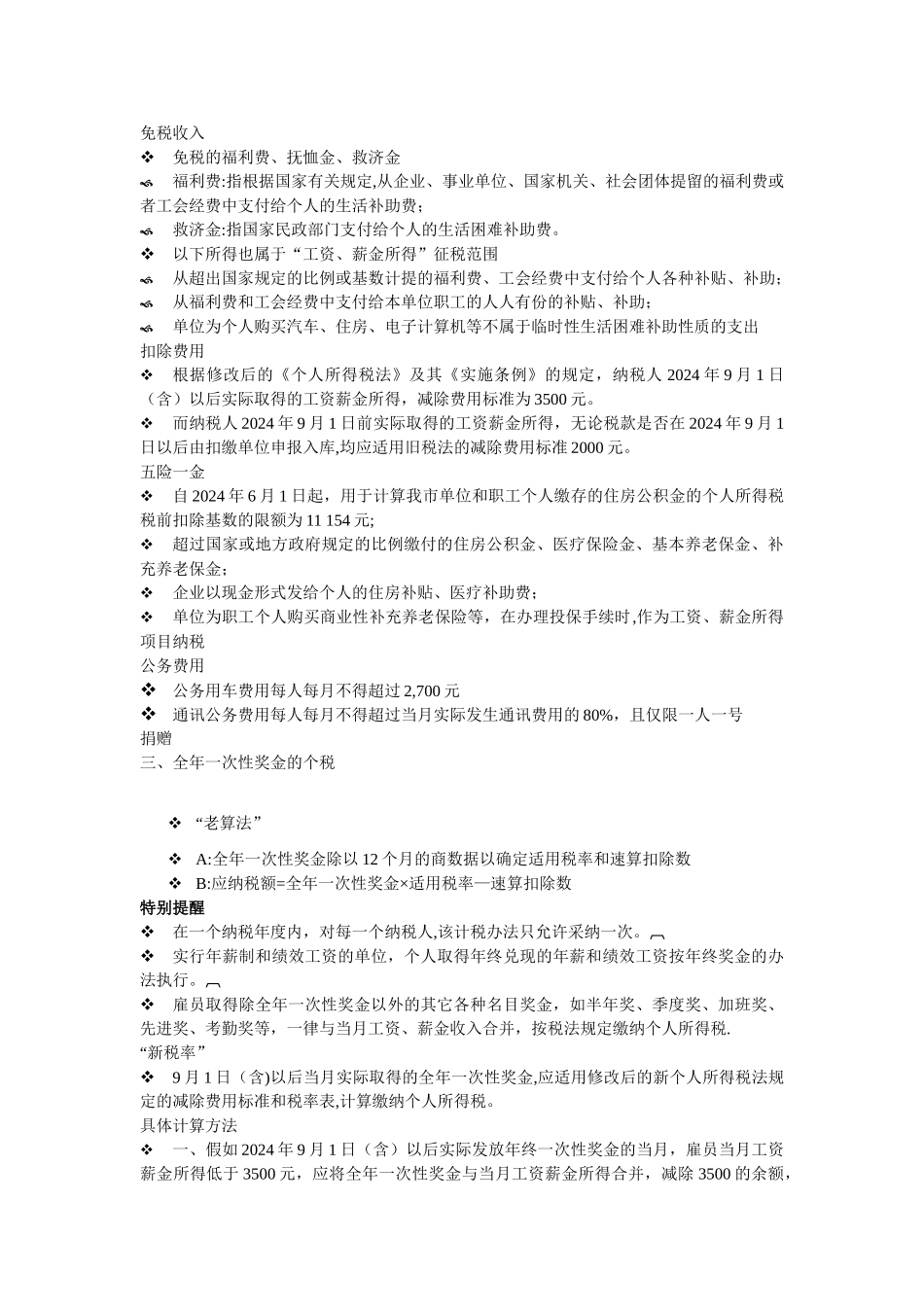

不扣除任何费用其他所得提供担保获得的酬劳等税率新税法修订的主要内容 工资、薪金所得减除费用标准由 2000 元/月提高到 3500 元/月 调整工薪所得税率结构:将现行工资薪金所得 9 级超额累进税率修改为 7 级将最低的一档税率由 5%降为 3%取消了 15%和 40%两档税率工薪所得的个人所得税计算公式 应纳个人所得税税额=应纳税所得额*适用税率-速算扣除数其中 应纳税所得额=工薪收入—免税收入—扣除费用-根据规定缴付的五险一金—采暖费补贴—公务用车及通讯费-捐赠 工资薪金收入不属于工资、薪金所得项目的收入 独生子女补贴;托儿补助费;差旅费津贴;误餐补助 免税收入免税的福利费、抚恤金、救济金福利费:指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费中支付给个人的生活补助费;救济金:指国家民政部门支付给个人的生活困难补助费

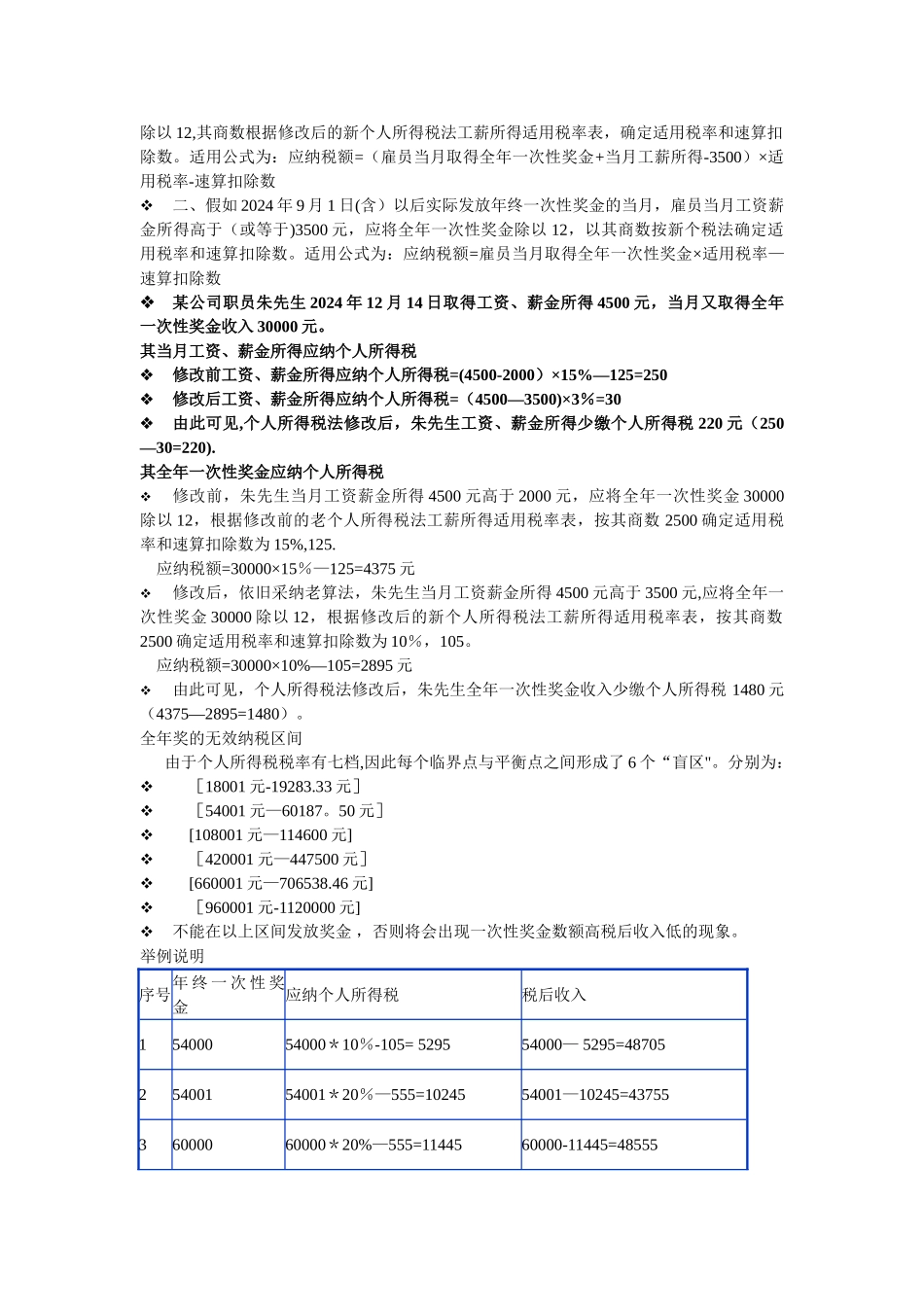

以下所得也属于“工资、薪金所得”征税范围从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人各种补贴、补助;从福利费和工会经费中支付给本单位