个人所得税纳税筹划方案一、 编制依据1

《中华人民共和国税收征收管理法》2

《关于贯彻(中华人民共和国税收征收管理办法)及其实施细则若干具体问题的通知》(国税发【2024】47 号)3

财税〔2024〕10 号《关于基本养老保险费基本医疗保险费失业保险费 住房公积金有关个人所得税政策的通知》4

个人所得税 7 级税率表5

同行业工资薪金水平二、纳税筹划方案1、工资和年终奖发方方法策划例:某企业管理人员年薪(扣除“五险一金”后)合计为 18 万元

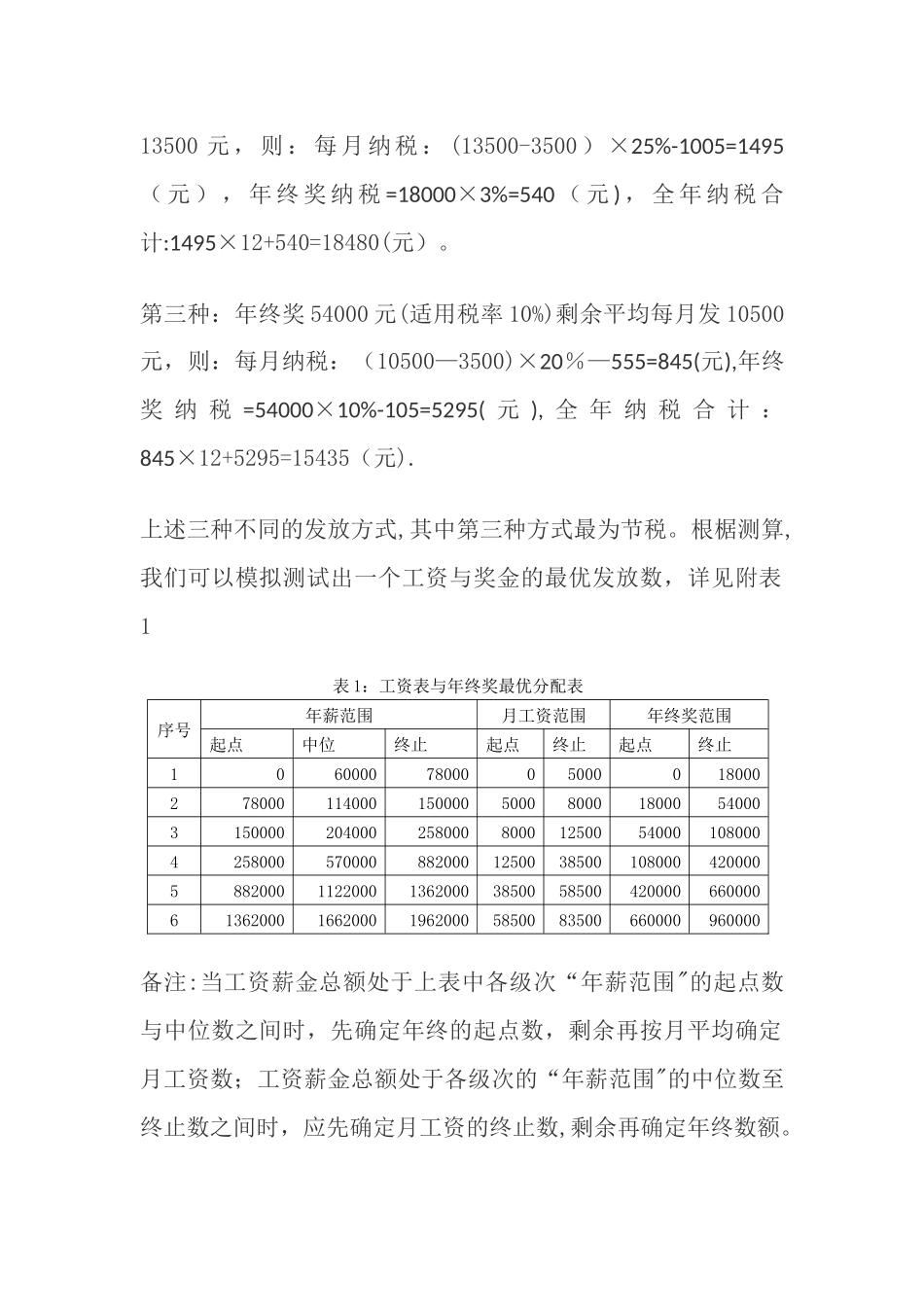

我们尝试用几种不同的发放方式计算全年应该缴纳和税收

第一种:按月平均发放,即 1 至 12 月平均每月发 15000 元,则:每月纳税:(15000—3500)×25%—1005=1870(元),全年纳税合计 1870×12=22440(元)第二种:年终奖金 18000 元(适用税率 3%),剩余平均每月发13500 元 , 则 : 每 月 纳 税 : (13500-3500 ) ×25%-1005=1495( 元 ) , 年 终 奖 纳 税 =18000×3%=540 ( 元 ) , 全 年 纳 税 合计:1495×12+540=18480(元)

第三种:年终奖 54000 元(适用税率 10%)剩余平均每月发 10500元,则:每月纳税:(10500—3500)×20%—555=845(元),年终奖 纳 税 =54000×10%-105=5295( 元 ), 全 年 纳 税 合 计 :845×12+5295=15435(元)

上述三种不同的发放方式,其中第三种方式最为节税

根椐测算,我们可以模拟测试出一个工资与奖金的最优发放数,详见附表1表 1:工资表与年终奖最优分配表序号年薪范围月工资范围年终奖范围起点中位终止起点终止起点终止106000078000050000180002780001140001500005000800018