个人所得税问题讨论引言: 改革开放以来,随着我国社会主义市场经济的不断进展,国民经济持续快速增长,居民收入迅速增加,人民生活水平得到了极大的改善和提高

税收是政府调节居民收入分配的有力手段,而在税收杠杆中,个人所得税起到了最主要的作用

按个人所得税的立法宗旨,个人所得税是调节收入分配的,高收入者多纳税,中低收入者少纳或者不纳税

由于我国个人所得税开征较晚,长期以来又缺少对个人所得税的讨论,我国个人所得税制与现实经济的矛盾逐渐趋于明朗化,个人所得税在实行过程中渐渐暴露出许多与社会经济进展不相适应的矛盾和问题违反了个人所得税的立法初衷,因此针对我国个人所得税存在的不同问题,应该改革现行税制, 拓宽税源, 合理确定税率和费用扣除标准, 实现公平税负, 实行不同的措施加以完善,建立一套更富有科学性、合理性和有用性的个人所得税制度

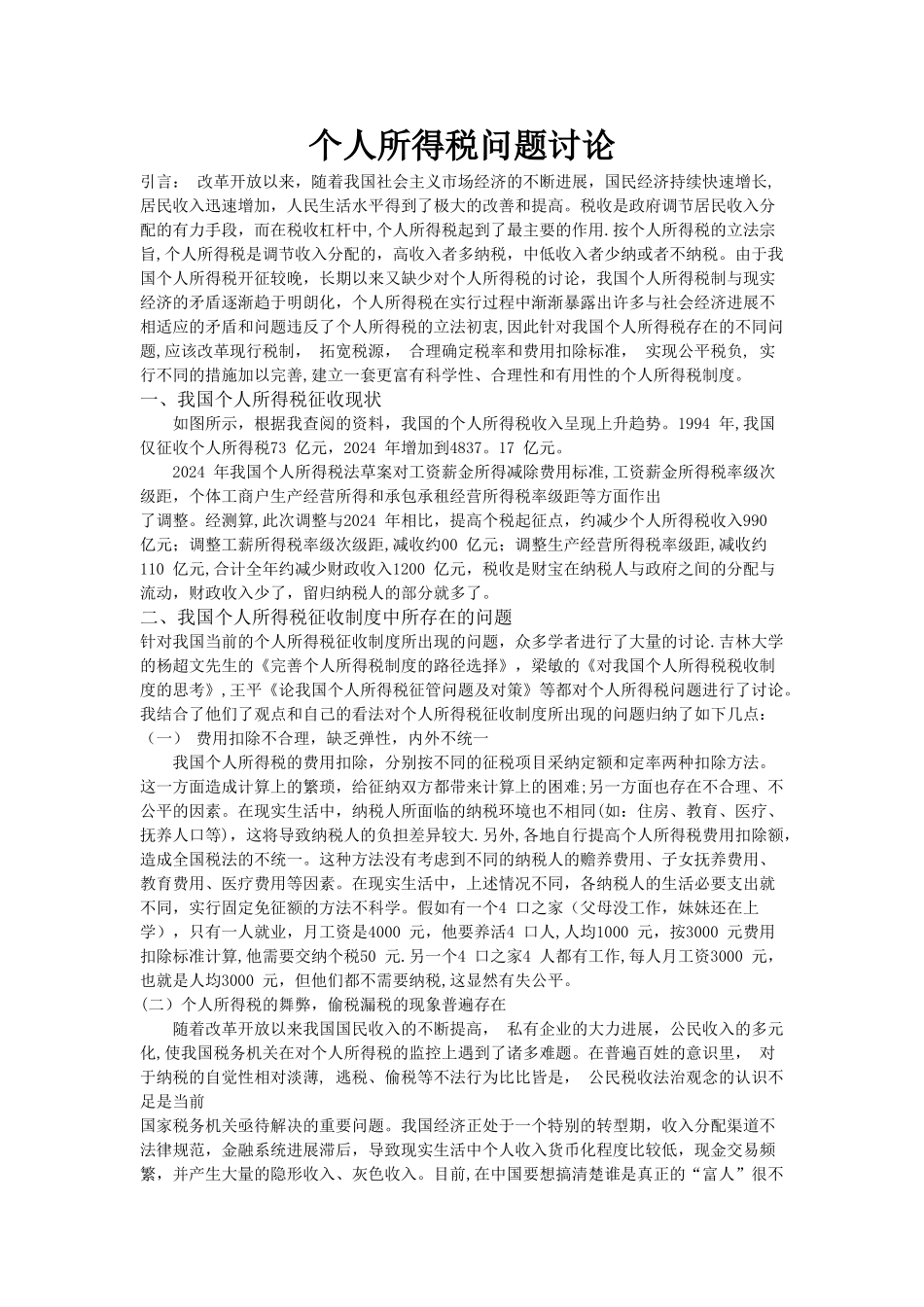

一、我国个人所得税征收现状如图所示,根据我查阅的资料,我国的个人所得税收入呈现上升趋势

1994 年,我国仅征收个人所得税73 亿元,2024 年增加到4837

2024 年我国个人所得税法草案对工资薪金所得减除费用标准,工资薪金所得税率级次级距,个体工商户生产经营所得和承包承租经营所得税率级距等方面作出了调整

经测算,此次调整与2024 年相比,提高个税起征点,约减少个人所得税收入990 亿元;调整工薪所得税率级次级距,减收约00 亿元;调整生产经营所得税率级距,减收约110 亿元,合计全年约减少财政收入1200 亿元,税收是财宝在纳税人与政府之间的分配与流动,财政收入少了,留归纳税人的部分就多了

二、我国个人所得税征收制度中所存在的问题针对我国当前的个人所得税征收制度所出现的问题,众多学者进行了大量的讨论

吉林大学的杨超文先生的《完善个人所得税制度的路径选择》,梁敏的《对我国个人所得税税收制度的思考》,王平《论我国个人所得税征管问题及对策》