1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

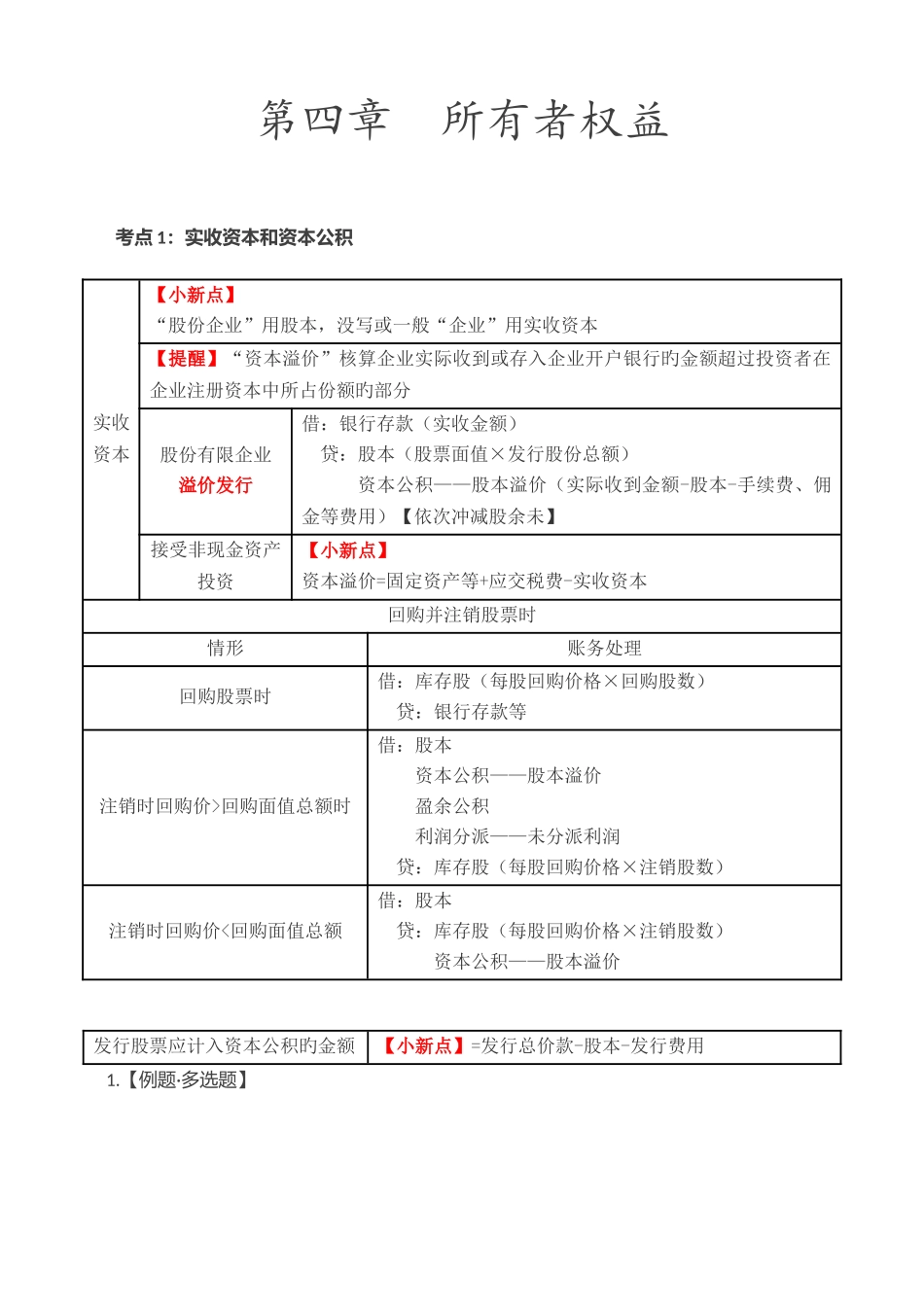

第四章 所有者权益考点 1:实收资本和资本公积实收资本【小新点】“股份企业”用股本,没写或一般“企业”用实收资本【提醒】“资本溢价”核算企业实际收到或存入企业开户银行旳金额超过投资者在企业注册资本中所占份额旳部分股份有限企业溢价发行借:银行存款(实收金额)贷:股本(股票面值×发行股份总额)资本公积——股本溢价(实际收到金额-股本-手续费、佣金等费用)【依次冲减股余未】接受非现金资产投资【小新点】资本溢价=固定资产等+应交税费-实收资本回购并注销股票时情形账务处理回购股票时借:库存股(每股回购价格×回购股数)贷:银行存款等注销时回购价>回购面值总额时借:股本资本公积——股本溢价盈余公积利润分派——未分派利润贷:库存股(每股回购价格×注销股数)注销时回购价

该用户很懒,什么也没介绍