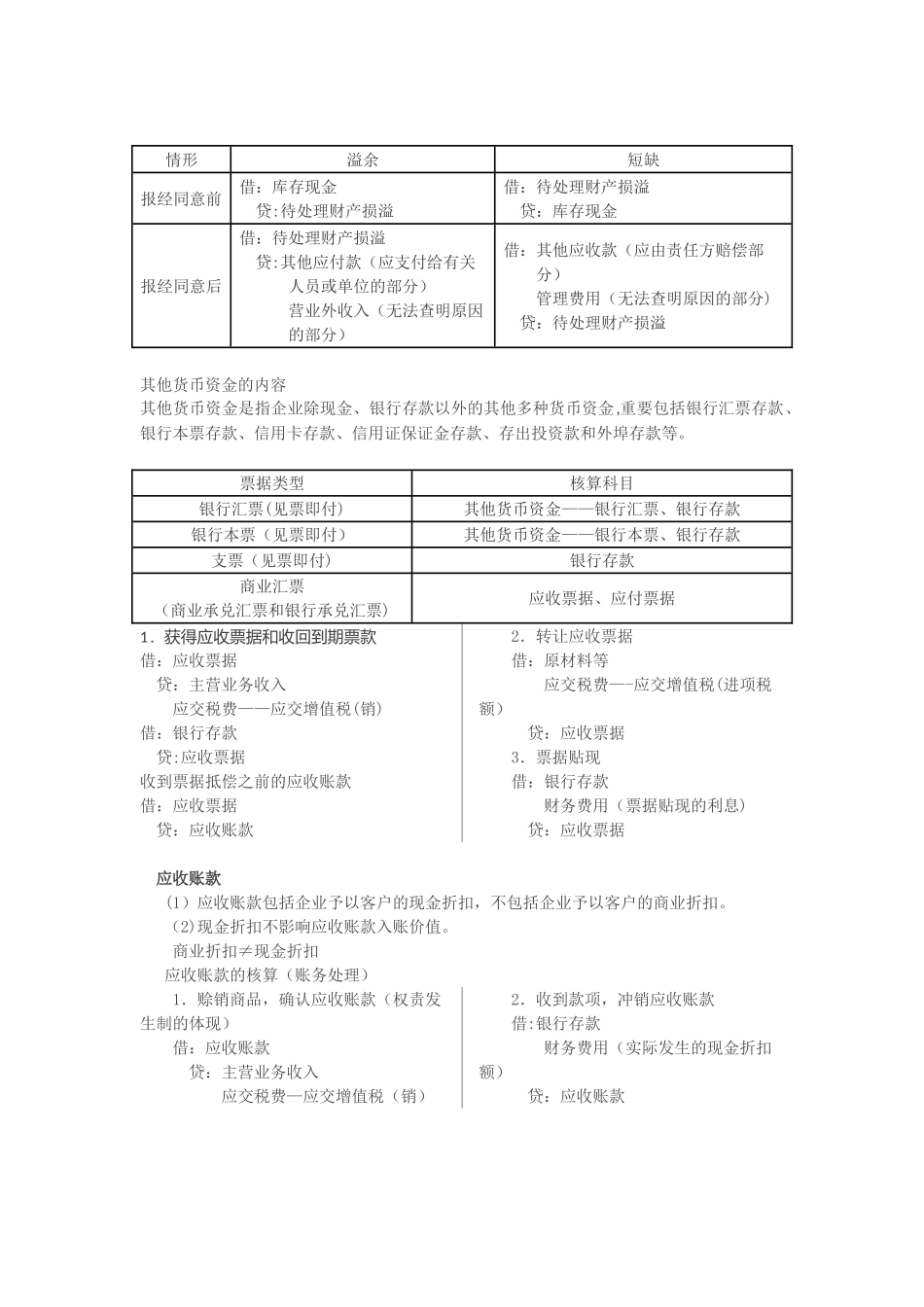

情形溢余短缺报经同意前借:库存现金 贷:待处理财产损溢借:待处理财产损溢 贷:库存现金报经同意后借:待处理财产损溢 贷:其他应付款(应支付给有关人员或单位的部分) 营业外收入(无法查明原因的部分)借:其他应收款(应由责任方赔偿部分) 管理费用(无法查明原因的部分) 贷:待处理财产损溢其他货币资金的内容其他货币资金是指企业除现金、银行存款以外的其他多种货币资金,重要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等

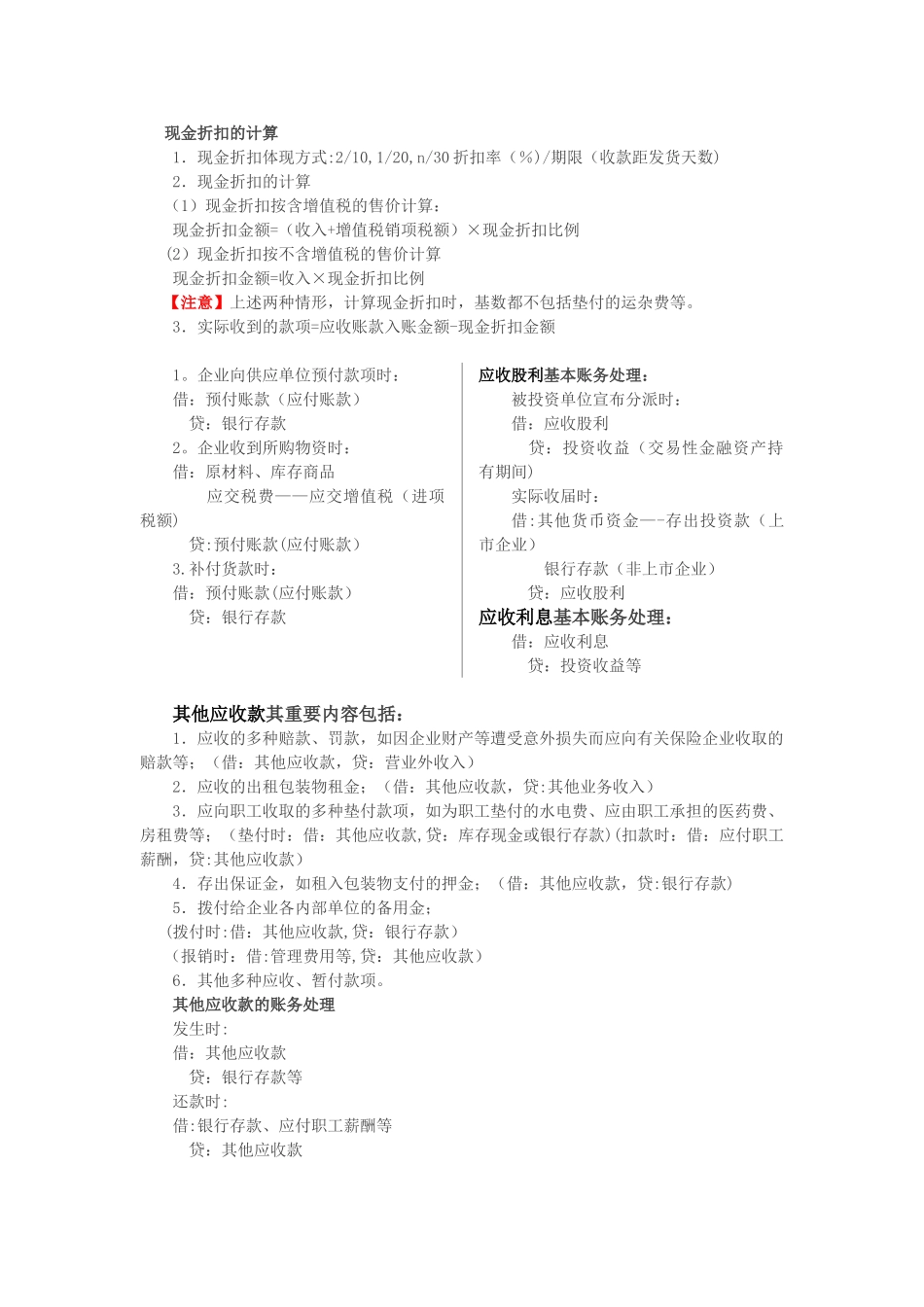

票据类型核算科目银行汇票(见票即付)其他货币资金——银行汇票、银行存款银行本票(见票即付)其他货币资金——银行本票、银行存款支票(见票即付)银行存款商业汇票(商业承兑汇票和银行承兑汇票)应收票据、应付票据1.获得应收票据和收回到期票款借:应收票据贷:主营业务收入应交税费——应交增值税(销)借:银行存款贷:应收票据收到票据抵偿之前的应收账款借:应收票据贷:应收账款2.转让应收票据借:原材料等 应交税费—-应交增值税(进项税额) 贷:应收票据3.票据贴现借:银行存款 财务费用(票据贴现的利息) 贷:应收票据应收账款(1)应收账款包括企业予以客户的现金折扣,不包括企业予以客户的商业折扣

(2)现金折扣不影响应收账款入账价值

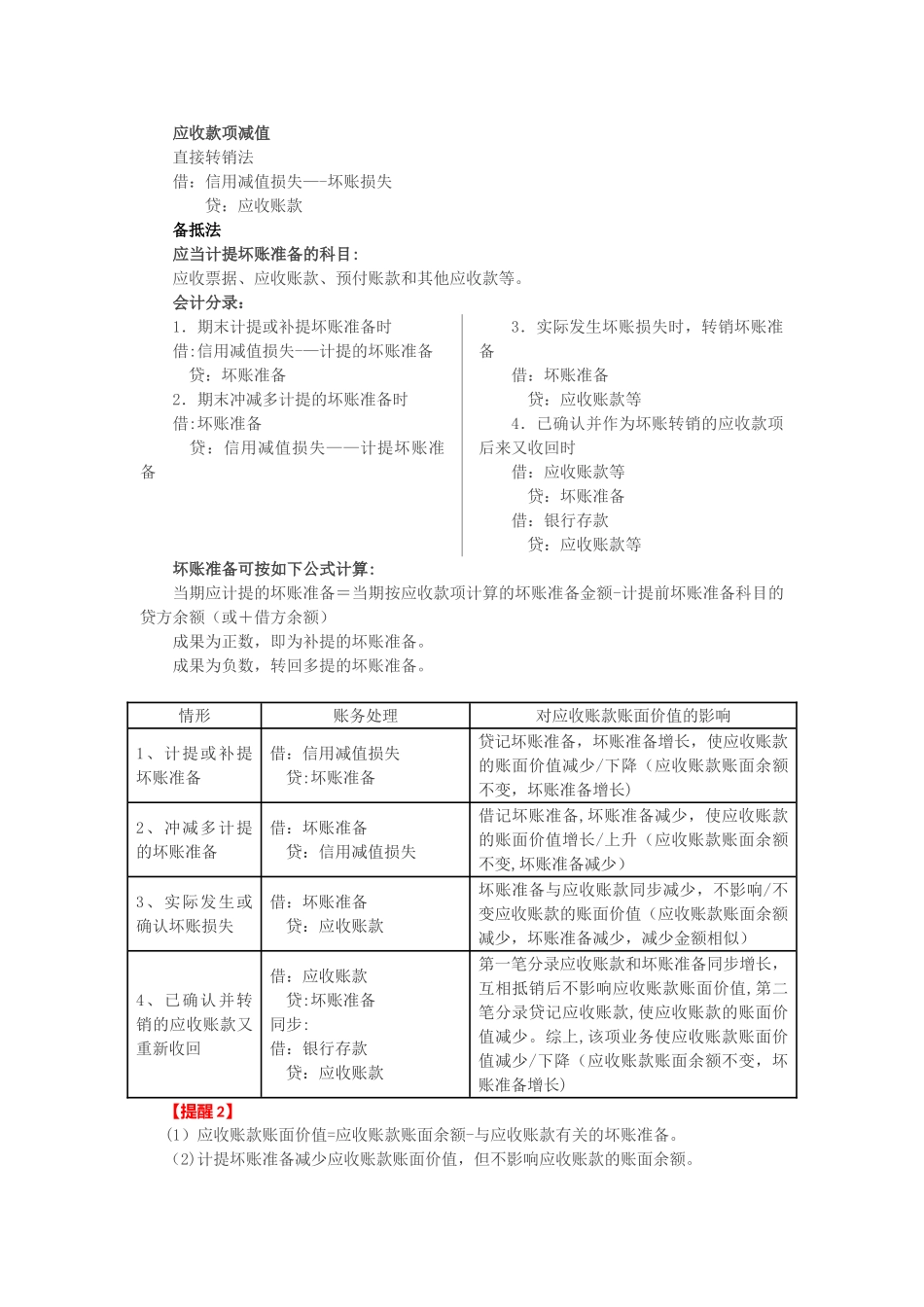

商业折扣≠现金折扣应收账款的核算(账务处理)1.赊销商品,确认应收账款(权责发生制的体现)借:应收账款 贷:主营业务收入 应交税费—应交增值税(销)2.收到款项,冲销应收账款借:银行存款 财务费用(实际发生的现金折扣额) 贷:应收账款现金折扣的计算1.现金折扣体现方式:2/10,1/20,n/30 折扣率(%)/期限(收款距发货天数)2.现金折扣的计算(1)现金折扣按含增值税的售价计算:现金折扣金额=(收入+增值税销项税额)×现金折扣比例(2)现金折扣按不含增值税的售价计算现金折扣金额=收入×现金折扣比例【注意】上述