1Z101040 技术方案现金流量表的编制 【本章考情分析】 本章每年常考、题量(比重)不大,大体 1-2 分的题量;一般是 1 个单选题,偶尔出 1 个多选题

其中,在的考试中,本部分出现了 1 个单选题

【序言】 本章的重要内容包括:技术方案现金流量表;技术方案现金流量表的构成要素

本章的重点在于基于不一样的评价主体和角度、不一样的系统范围及对应现金流入量、流出量的技术方案现金流量表的编制;本章的难点在于技术方案现金流量表的构成要素

【系统讲解】1Z101041 技术方案现金流量表 由于评价的主体和角度、系统范围以及对应的现金流入量、流出量的不一样,技术方案的现金流量表也有所不一样

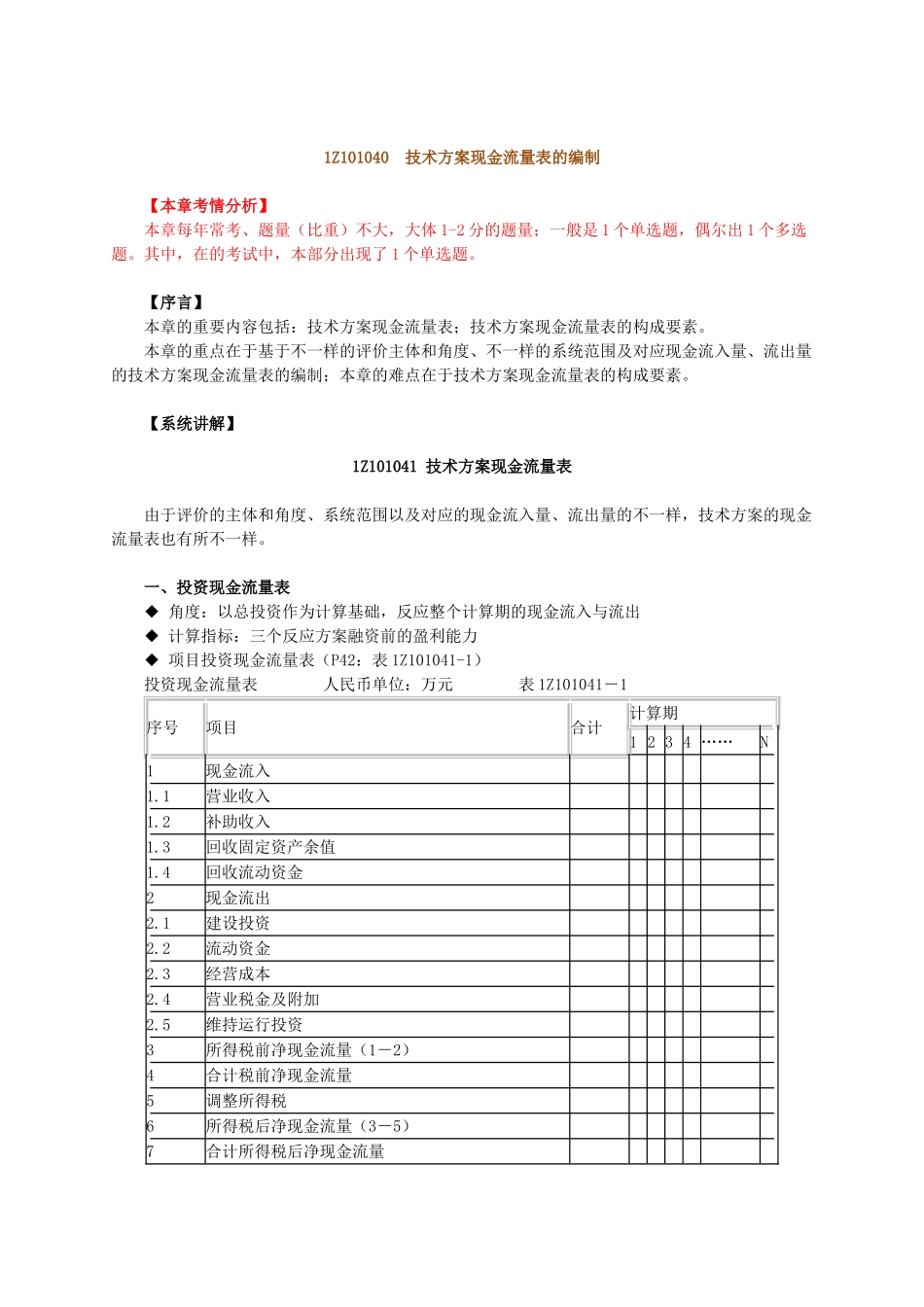

一、投资现金流量表 ◆ 角度:以总投资作为计算基础,反应整个计算期的现金流入与流出 ◆ 计算指标:三个反应方案融资前的盈利能力 ◆ 项目投资现金流量表(P42:表 1Z101041-1) 投资现金流量表 人民币单位:万元 表 1Z101041-1序号项目合计计算期1 2 3 4 ……N1现金流入 1

1营业收入 1

2补助收入 1

3回收固定资产余值 1

4回收流动资金 2现金流出 2

1建设投资 2

2流动资金 2

3经营成本 2

4营业税金及附加 2

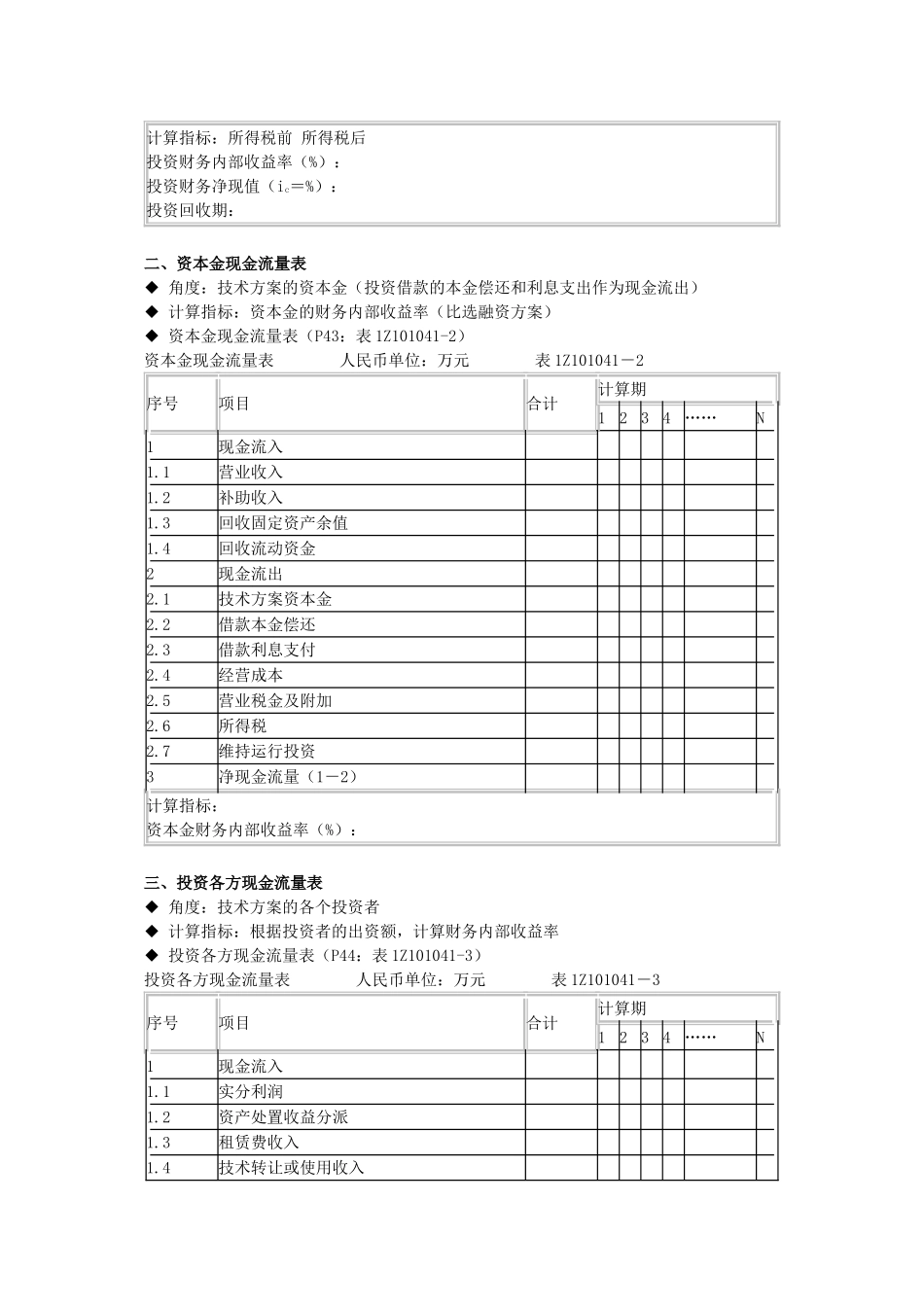

5维持运行投资 3所得税前净现金流量(1-2) 4合计税前净现金流量 5调整所得税 6所得税后净现金流量(3-5) 7合计所得税后净现金流量 计算指标:所得税前 所得税后投资财务内部收益率(%):投资财务净现值(ic=%):投资回收期: 二、资本金现金流量表 ◆ 角度:技术方案的资本金(投资借款的本金偿还和利息支出作为现金流出) ◆ 计算指标:资本金的财务内部收益率(比选融资方案) ◆ 资本金现金流量表(P43:表 1Z101041-2) 资本金现金流量表 人民币单位:万元 表 1Z101041-2序号项目合计计算期1234……N1