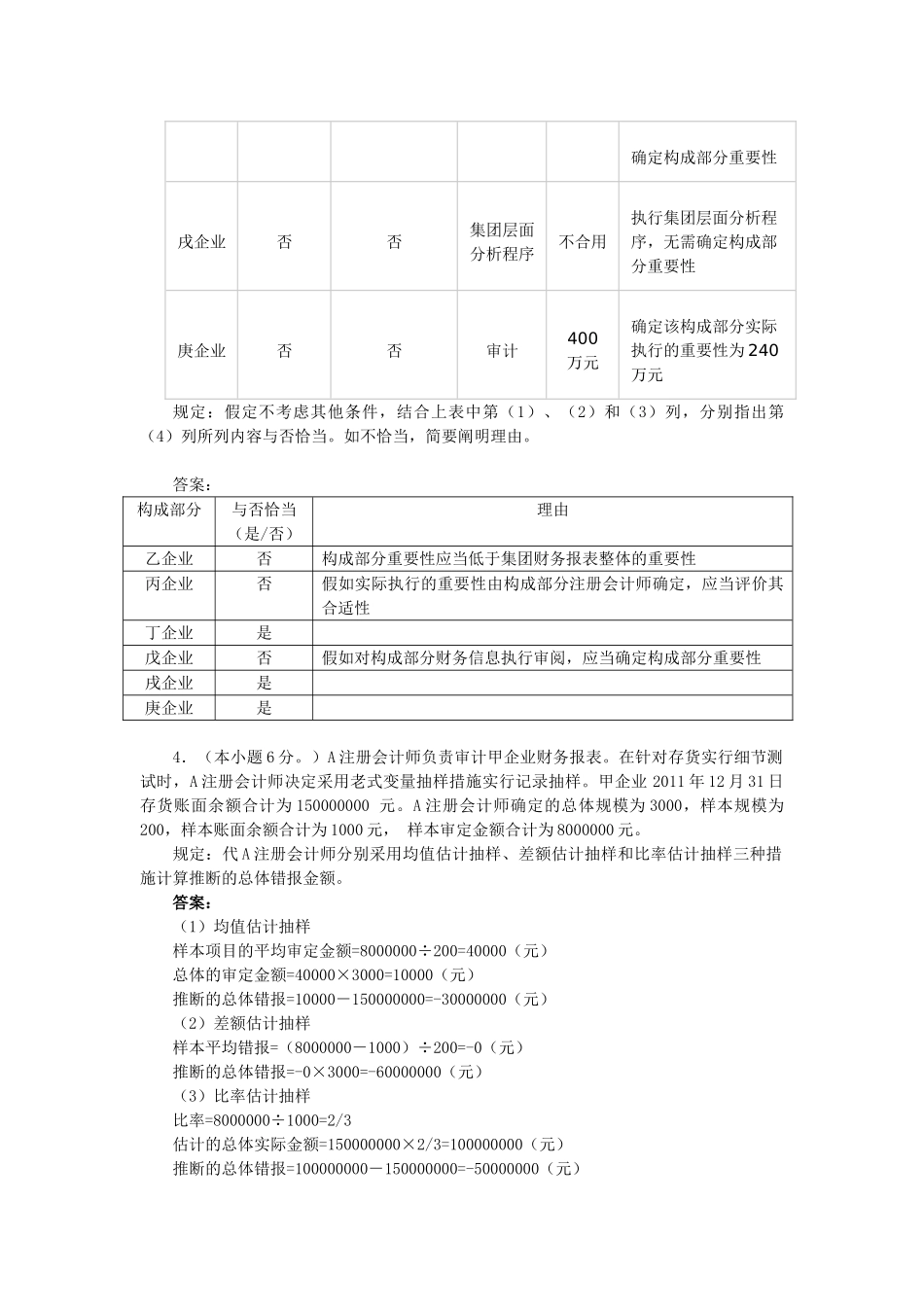

注册会计师全国统一考试《审计》练习试卷(机考)A 卷三、简答题1.(本小题 6 分。)ABC 会计师事务所是一家新成立的会计师事务所,其质量控制制度部分内容摘录如下:(1)经主任会计师指派,副主任会计师可以分管会计师事务所质量控制工作,并对会计师事务所质量控制制度承担最终责任。(2)执行项目质量控制复核的范围为上市企业审计项目中被评估为高风险的审计项目。(3)假如项目组组员与项目质量控制复核人员发生意见分歧,应当通过向技术部进行书面征询,或与会计师事务所负责风险控制的合作人进行讨论等方式予以处理。在分歧尚未处理前,不得出具审计汇报。(4)以三年为周期,选用每一位合作人已完毕的一种项目进行检查。假如合作人在持续两次的检查中被评为优秀,后来可每隔五年检查一次。(5)会计师事务所建立专门的系统用于记录对客户关系和详细业务的接受与保持的评估。该系统中记录的信息无需纳入业务工作底稿。(6)项目组应当自鉴证业务汇报日起六十日内将业务工作底稿归档。归档后,项目组需要删除或增长业务工作底稿,须经主任会计师同意。针对上述第(1)至(6)项,逐项指出 ABC 会计师事务所业务质量控制制度与否符合质量控制准则和审计准则的规定,并简要阐明理由。答案:第(1)项不符合规定。会计师事务所主任会计师对质量控制承担最终责任。第(2)项不符合规定。所有上市企业审计项目均应执行质量控制复核。第(3)项符合规定。重大问题分歧未处理前不应出具审计汇报。第(4)项不符合规定。业务检查的周期不得超过 3 年,每 3 年至少应检查每个合作人的业务一次。第(5)项不符合规定。归档后,可以增长和修改,但不能删除或废弃审计工作底稿。2.(本小题 6 分,可以选用中文或英文解答,如使用英文解答,须所有使用英文,答题对的的,增长 5 分,最高得分为 11 分。)上市企业甲企业系 ABC 会计师事务所的常年审计客户。在对甲企业财务报表审计中 ,ABC 会计师事务所遇到下列与职业道德有关的事项:(1)A 注册会计师在至期间担任甲企业财务报表审计项目经理,并签订了和甲企业审计汇报。,A 注册会计师新晋升为合作人,担任甲企业财务报表审计项目合作人。(2)甲企业与 ABC 会计师事务所签订协议,由甲企业向其客户推荐 ABC 会计师事务所的服务。每次推荐成功后,由 ABC 会计师事务所向甲企业支付少许的业务简介费。(3)审计项目组组员 B 因工作较忙,授权理财顾问管理其股票账户...