学会计网(xuekuaiji

com)是会计人员网上交流学习探讨的专业网站,欢迎访问学会计论坛()和加入学会计 QQ 群(群号在论坛首页上有)

第五章 会计账簿第一节 会计账簿的概念、意义和分类 一、会计账簿的概念 会计账簿(简称“账簿”)是指由一定格式账页构成的,以通过审核的会计凭证为根据,全面、系统、持续地记录各项经济业务的簿籍

从外表形式上看——由账页构成 从记录的内容上看——记录各项经济业务 二、会计账簿的意义 (一)可以为企业经营管理提供系统、完整的会计信息 (二)可以保证本单位财产物资的安全完整 (三)可以为考核经营成果、实行会计监督提供根据 (四)可以为定期编制会计报表提供数据资料 三、会计账簿的分类 (一)账簿按用途分类 1

日记账簿 日记账簿,也称序时账,是按照经济业务发生或完毕时间的先后次序,逐日逐笔登记的账簿

按其记录的内容不一样,又分为一般日记账和特种日记账两种

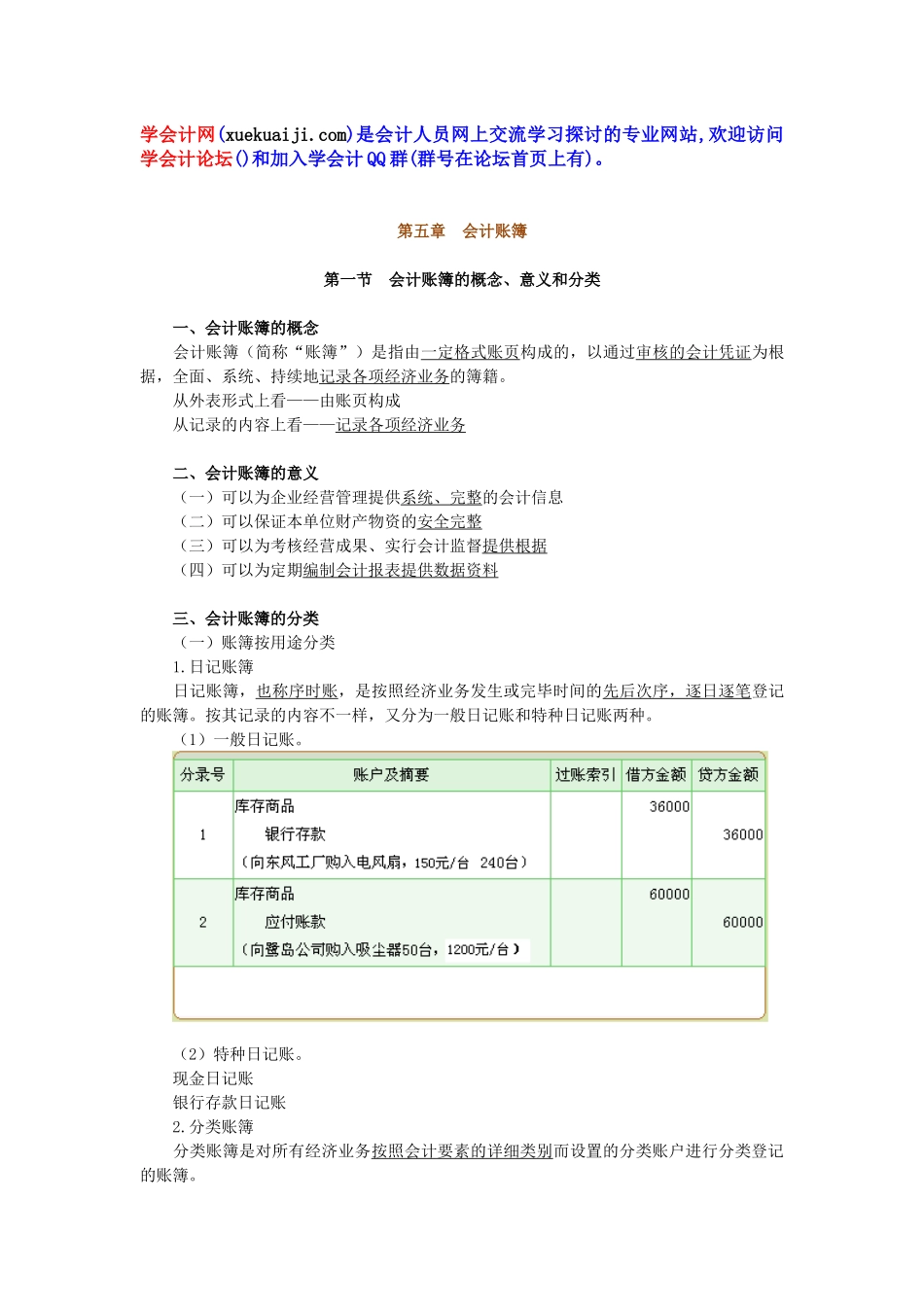

(1)一般日记账

(2)特种日记账

现金日记账 银行存款日记账 2

分类账簿 分类账簿是对所有经济业务按照会计要素的详细类别而设置的分类账户进行分类登记的账簿

(1)总分类账簿,也称总账,是根据总分类科目开设账户,用来分类登记所有经济业务,提供多种资产、负债、所有者权益、费用、成本、收入、成果等总括核算资料的分类账簿

(2)明细分类账簿,也称明细账,一般是根据总分类科目设置,按所属二级或明细科目开设账户,用来分类登记某一类经济业务,提供比较详细的核算资料的分类账簿

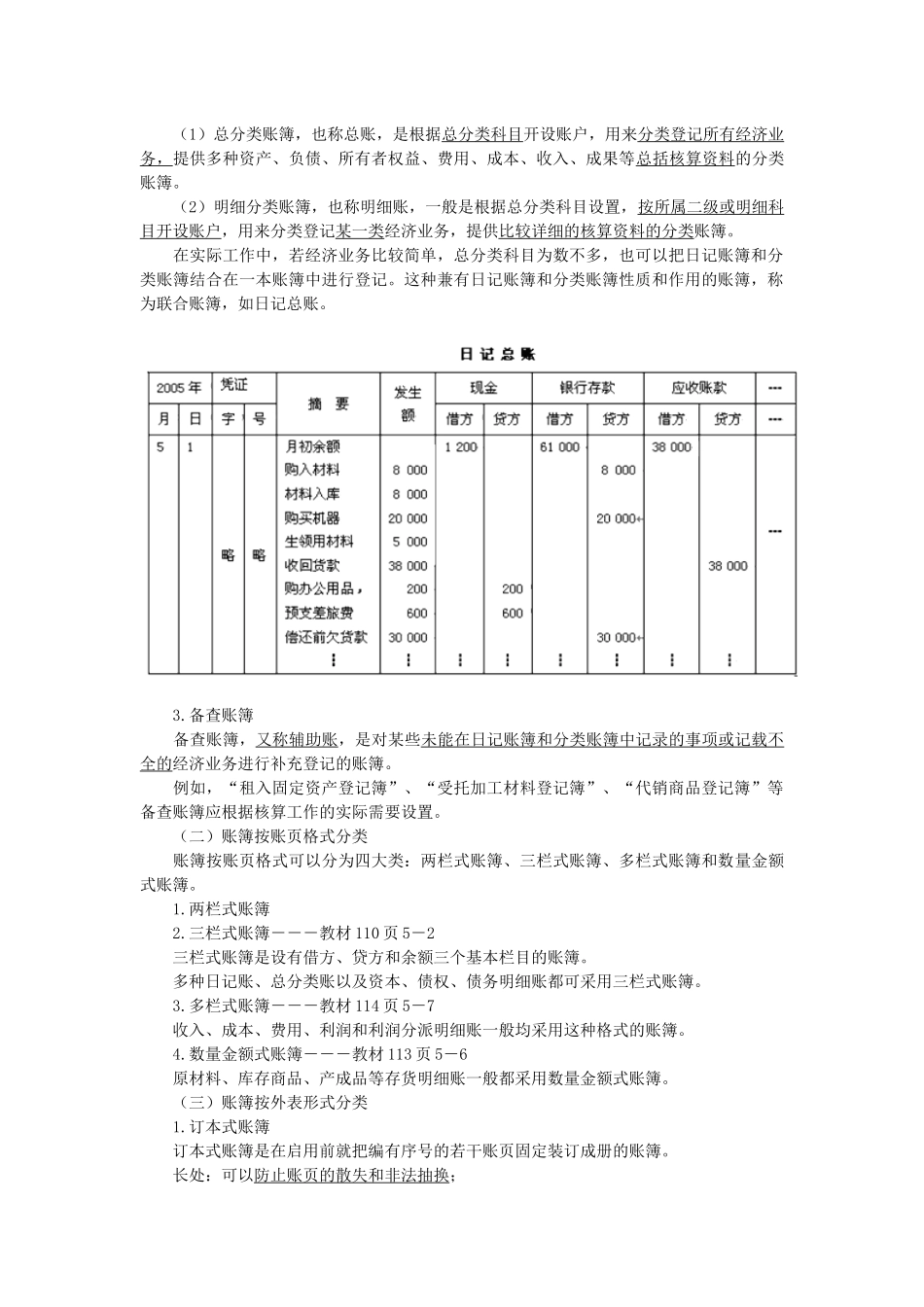

在实际工作中,若经济业务比较简单,总分类科目为数不多,也可以把日记账簿和分类账簿结合在一本账簿中进行登记

这种兼有日记账簿和分类账簿性质和作用的账簿,称为联合账簿,如日记总账

备查账簿 备查账簿,又称辅助账,是对某些未能在日记账簿和分类账簿中记录的事项或记载不全的经济业务进行补充登记的账簿

例如,“租入固定资