工程施工企业会计分录1、建造合同结果可以可靠估量的会计分录(1)建造过程中发生的成本归集计入工程施工-合同成本科目:借:工程施工—合同成本贷:原材料、应付职工薪酬、机械作业等科目(2)登记已结算的合同价款:工程结算借:应收账款等贷:工程结算(3)实际收到的合同价款借:银行存款贷:应收账款等(4)确认收入和费用借:主营业务成本工程施工-合同毛利贷:主营业务收入当期确认的合同收入=合同总收入*完工进度-以前会计期间累计已确认的收入当期确认的合同费用=估计总成本*完工进度—以前会计期间累计已确认的费用当期确认的合同毛利=(合同总收入—估计总成本)*完工进度—以前会计期间累计已确认的毛利完工进度的确认:1,累计实际发生(不包括与未来活动相关的合同成本以及分包工程的工作量完成之前预付给分包单位的款项)的合同成本占合同估计总成本的比例2,已经完成的合同工作量占合同估计总完工量的比例3,实际测量的完工进度(5)合同估计损失假如合同估计总成本超过合同估计总收入,则形成合同估计损失,应提取损失准备,并确认当期费用

合同完工时,将已计提的损失准备冲减合同费用

合同估计损失=(合同估计总收入-合同估计总成本)*(1—完工百分比)(6)工程完工借:工程结算贷:工程施工—合同毛利工程施工-合同成本(7)未工程完工时,工程施工余额大于工程结算余额,其差额在资产负债表存货项目反映;工程施工余额小于工程结算余额,其差额在资产负债表预收账款项目反映

2、结果不能可靠估量的建造合同(1)合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认

合同成本再其发生的当期确认为合同费用;(2)合同成本不可能回收的,应在发生时确认为合同费用,不确认合同收入

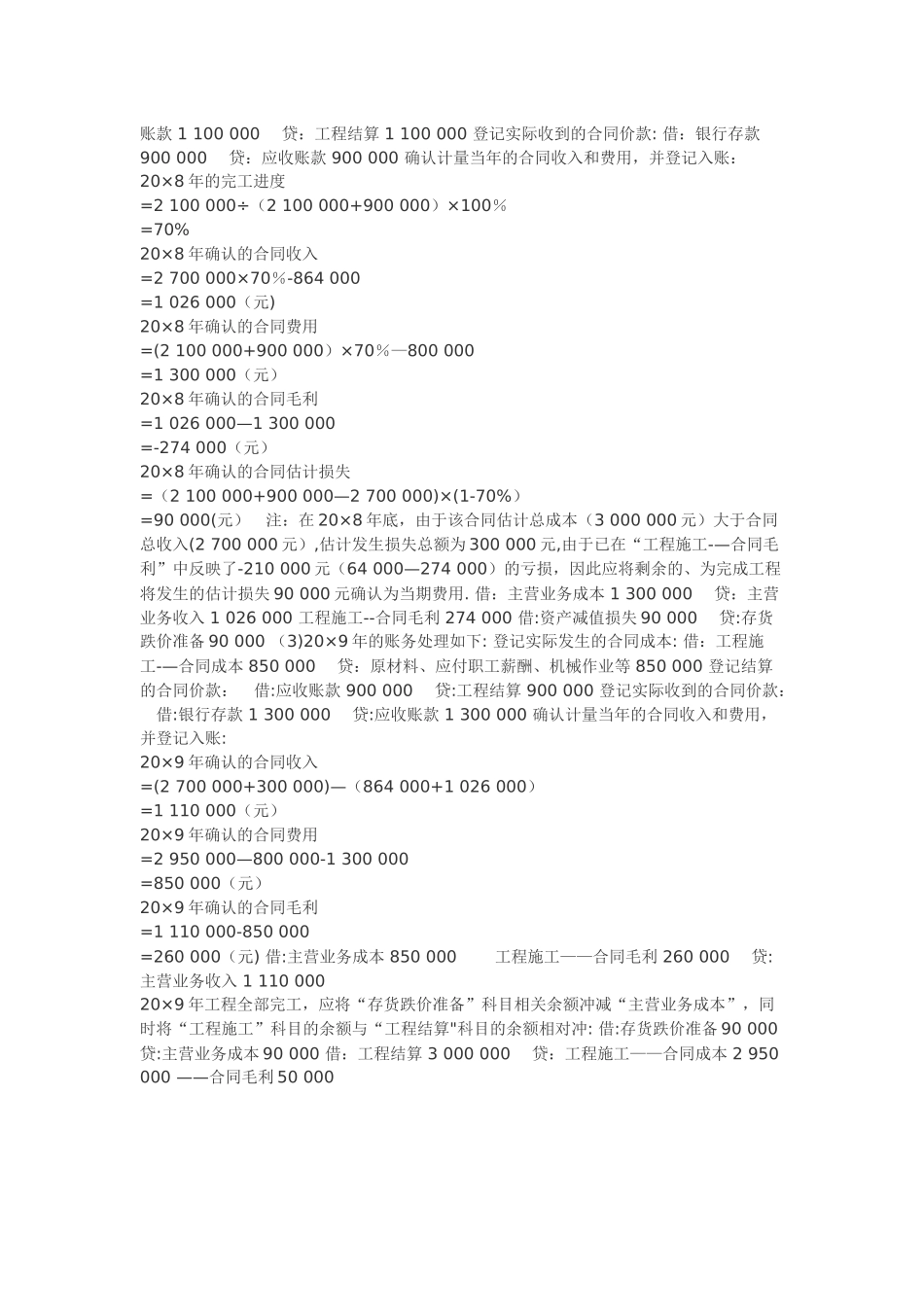

3、房地产建造协议收入的确认(1)房地产购买方在建造工程开始前能够规定房地产设计的主要结构要素,或者能够在建造过程中决定主要结构变动的,房地产建造协议符合建