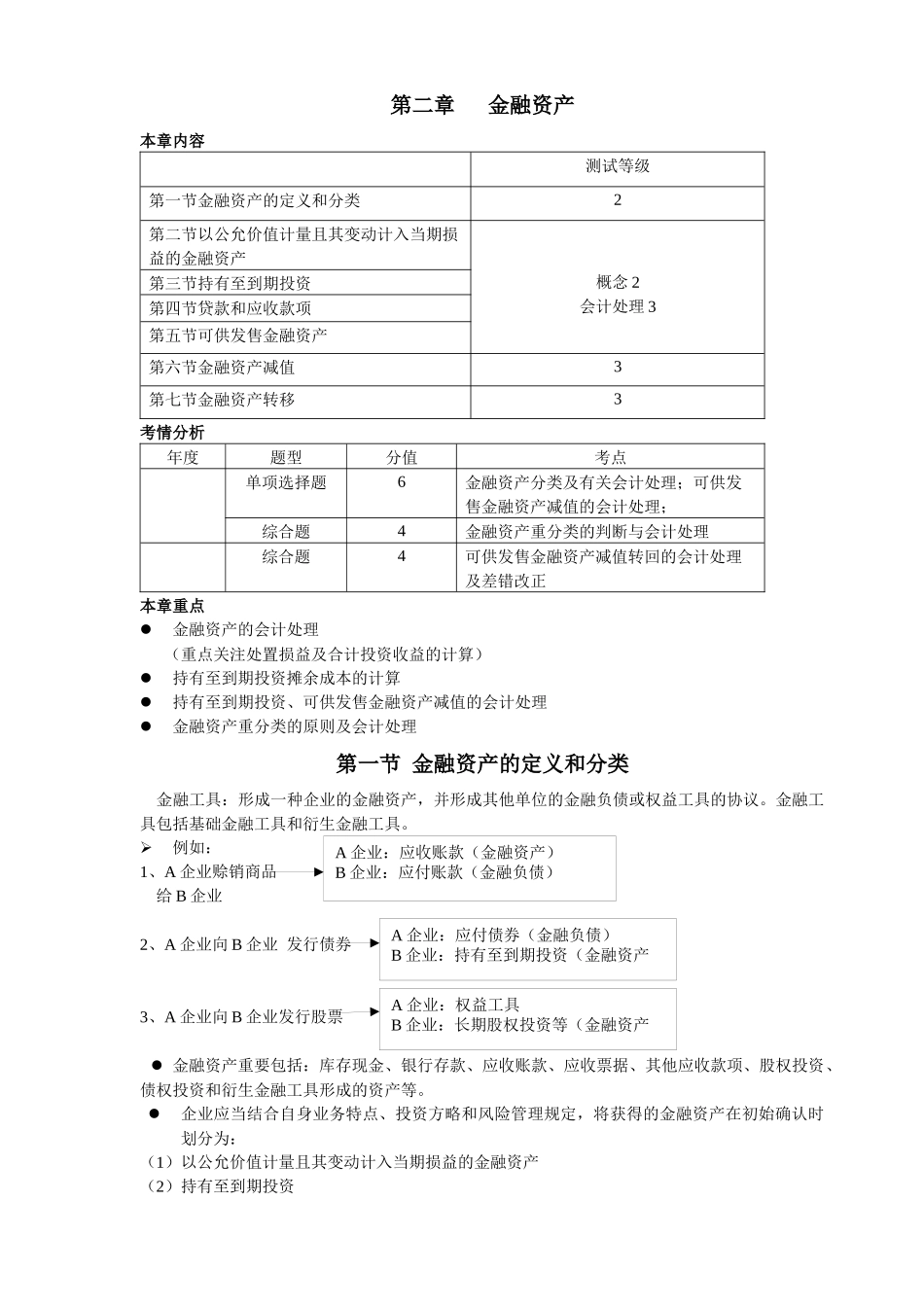

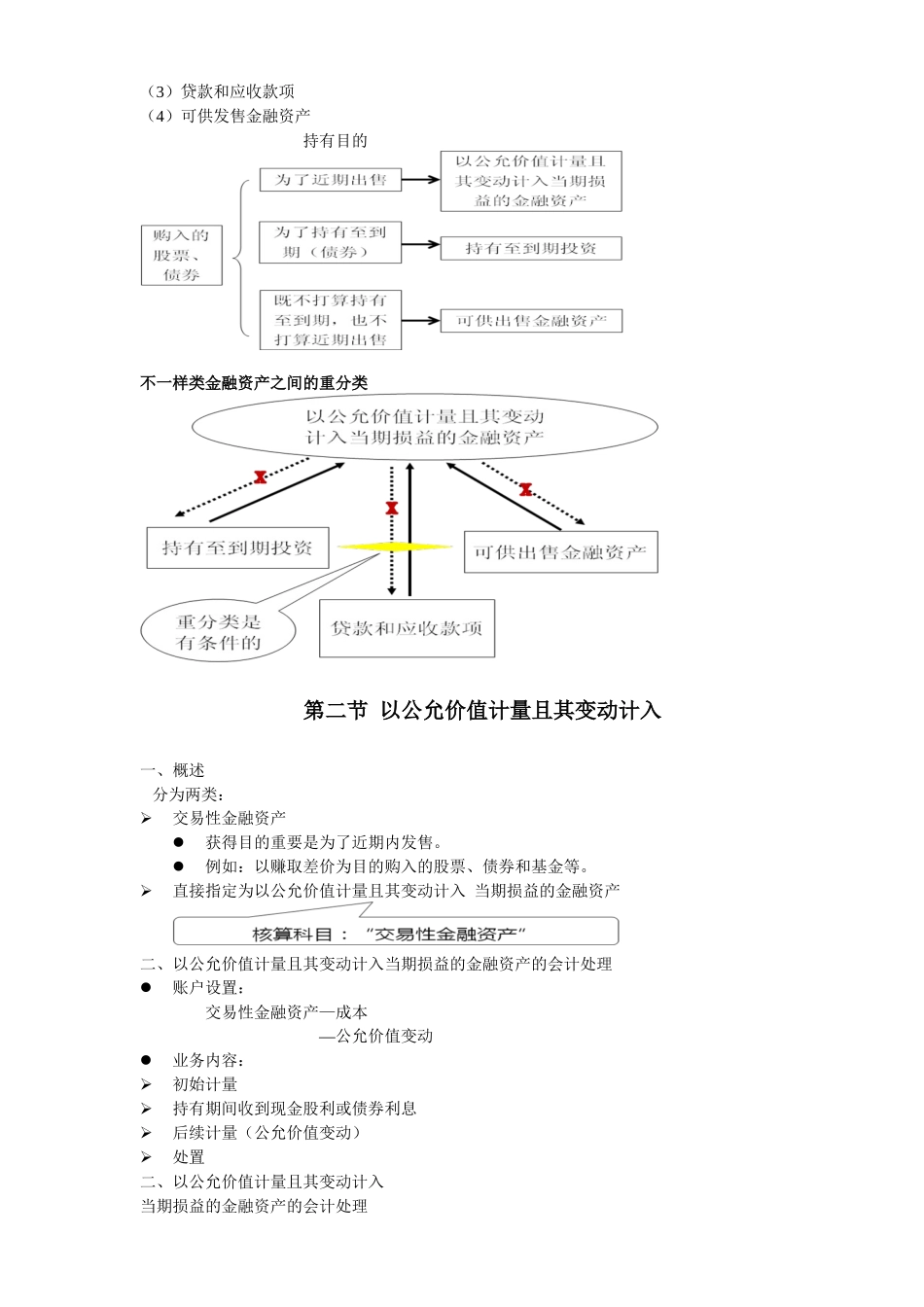

第二章 金融资产本章内容测试等级第一节金融资产的定义和分类2第二节以公允价值计量且其变动计入当期损益的金融资产概念 2会计处理 3第三节持有至到期投资第四节贷款和应收款项第五节可供发售金融资产第六节金融资产减值3第七节金融资产转移3考情分析年度题型分值考点单项选择题6金融资产分类及有关会计处理;可供发售金融资产减值的会计处理;综合题4金融资产重分类的判断与会计处理综合题4可供发售金融资产减值转回的会计处理及差错改正本章重点金融资产的会计处理(重点关注处置损益及合计投资收益的计算)持有至到期投资摊余成本的计算持有至到期投资、可供发售金融资产减值的会计处理金融资产重分类的原则及会计处理第一节 金融资产的定义和分类 金融工具:形成一种企业的金融资产,并形成其他单位的金融负债或权益工具的协议。金融工具包括基础金融工具和衍生金融工具。例如:1、A 企业赊销商品 给 B 企业2、A 企业向 B 企业 发行债券3、A 企业向 B 企业发行股票 金融资产重要包括:库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。企业应当结合自身业务特点、投资方略和风险管理规定,将获得的金融资产在初始确认时划分为:(1)以公允价值计量且其变动计入当期损益的金融资产(2)持有至到期投资A 企业:应收账款(金融资产)B 企业:应付账款(金融负债)A 企业:应付债券(金融负债)B 企业:持有至到期投资(金融资产A 企业:权益工具B 企业:长期股权投资等(金融资产(3)贷款和应收款项(4)可供发售金融资产持有目的不一样类金融资产之间的重分类第二节 以公允价值计量且其变动计入一、概述 分为两类:交易性金融资产获得目的重要是为了近期内发售。例如:以赚取差价为目的购入的股票、债券和基金等。 直接指定为以公允价值计量且其变动计入 当期损益的金融资产二、以公允价值计量且其变动计入当期损益的金融资产的会计处理账户设置:交易性金融资产—成本—公允价值变动 业务内容:初始计量持有期间收到现金股利或债券利息后续计量(公允价值变动)处置二、以公允价值计量且其变动计入当期损益的金融资产的会计处理 5 月 13 日,甲企业支付价款 106 万元从二级市场购入乙企业发行的股票 10 万股,每股价格10.6 元(含已宣布但尚未发放的现金股利 0.60 元),另支付交易费用 1000 元。甲企业将...