11 月 人力资源和社会保障部国家职业资格全国统一鉴定卷册三:综合评审案例分析题(共 3 道题,第 1、2 题每题 20 分,第 3 题 60 分工 100 分)一、张先生夫妇现年 32 岁计划 60 岁退休估计二人能活到 88 岁

二人想过一种高品质的退休生活,估计退休后每年 12 万元,二人没有任何社保,目前拿出 20 万作为养老金的启动资金,退休前的投资酬劳率为 6%,退休后的投资酬劳率为 3%,请为二人制定退休养老规划

答案:由于张先生夫妇没有任何社保,故需要自行建立养老金账户进行投资

第一步:计算退休时养老金总需求,退休时点 60 岁距 88 岁尚有 28 年,设置期初模式,即 FV=0 PMT=-10 I/Y=3 N=28 CPT PV=-2319243

第二步:计算启动资金 20 万在 60 岁时点可增值为多少

从目前算起距 60 岁退休尚有28 年

即 PV=-00 I/Y=6 N=28 CPT FV=1022337

第三步:计算缺口:2319243

78-1022337

34=1296904

第四步:通过每年定期定额投资补足养老金缺口:FV=1296904

44,I/Y=6,N=28,CPT PMT=-18925

那么,张先生夫妇需要从目前开始每年投入 18925

17 元到年化投资收益率保证在 6%的投资组合中,方可满足届时退休养老的资金总需求,顺利实现其退休养老理财规划目的

提议选择投资到平衡型基金等收益风险兼顾的金融产品中

此外,由于张先生夫妇二人无社保,还应合适考虑购置养老商业保险,可在主险后附加重大疾病和意外险作为风险保障局限性的补充,未来养老金部分支付的同步在年轻时期还可获得基本的保险保障

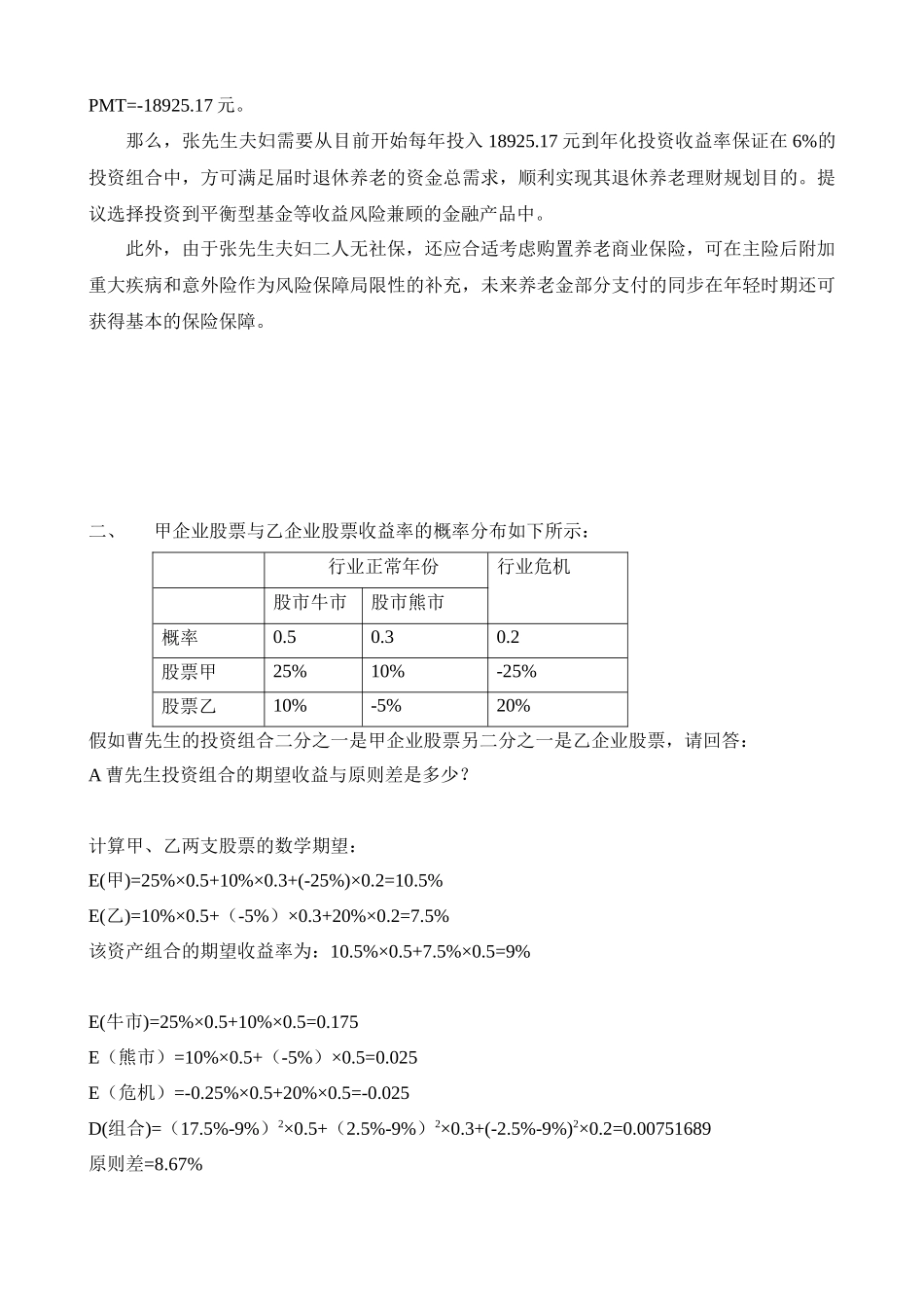

二、甲企业股票与乙企业股票收益率的概率分布如下所示:行业正常年份行业危机股市牛市股市熊市概率0