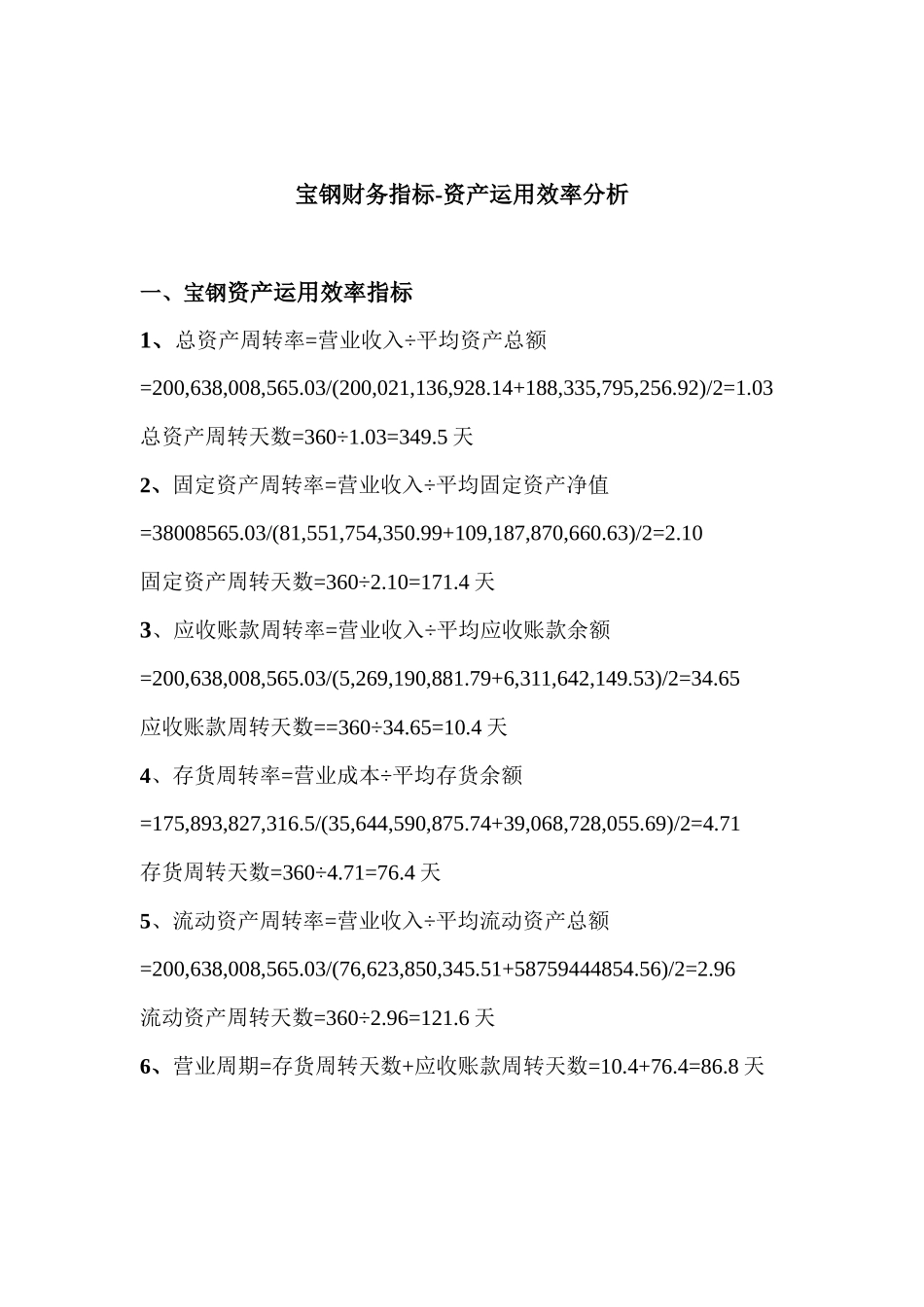

宝钢财务指标-资产运用效率分析一、宝钢资产运用效率指标1、总资产周转率=营业收入÷平均资产总额=200,638,008,565

03/(200,021,136,928

14+188,335,795,256

92)/2=1

03总资产周转天数=360÷1

03=349

5 天2、固定资产周转率=营业收入÷平均固定资产净值=38008565

03/(81,551,754,350

99+109,187,870,660

63)/2=2

10固定资产周转天数=360÷2

10=171

4 天3、应收账款周转率=营业收入÷平均应收账款余额=200,638,008,565

03/(5,269,190,881

79+6,311,642,149

53)/2=34

65应收账款周转天数==360÷34

4 天4、存货周转率=营业成本÷平均存货余额=175,893,827,316

5/(35,644,590,875

74+39,068,728,055

69)/2=4

71存货周转天数=360÷4

4 天5、流动资产周转率=营业收入÷平均流动资产总额=200,638,008,565

03/(76,623,850,345

51+58759444854

56)/2=2

96流动资产周转天数=360÷2

96=121

6 天6、营业周期=存货周转天数+应收账款周转天数=10

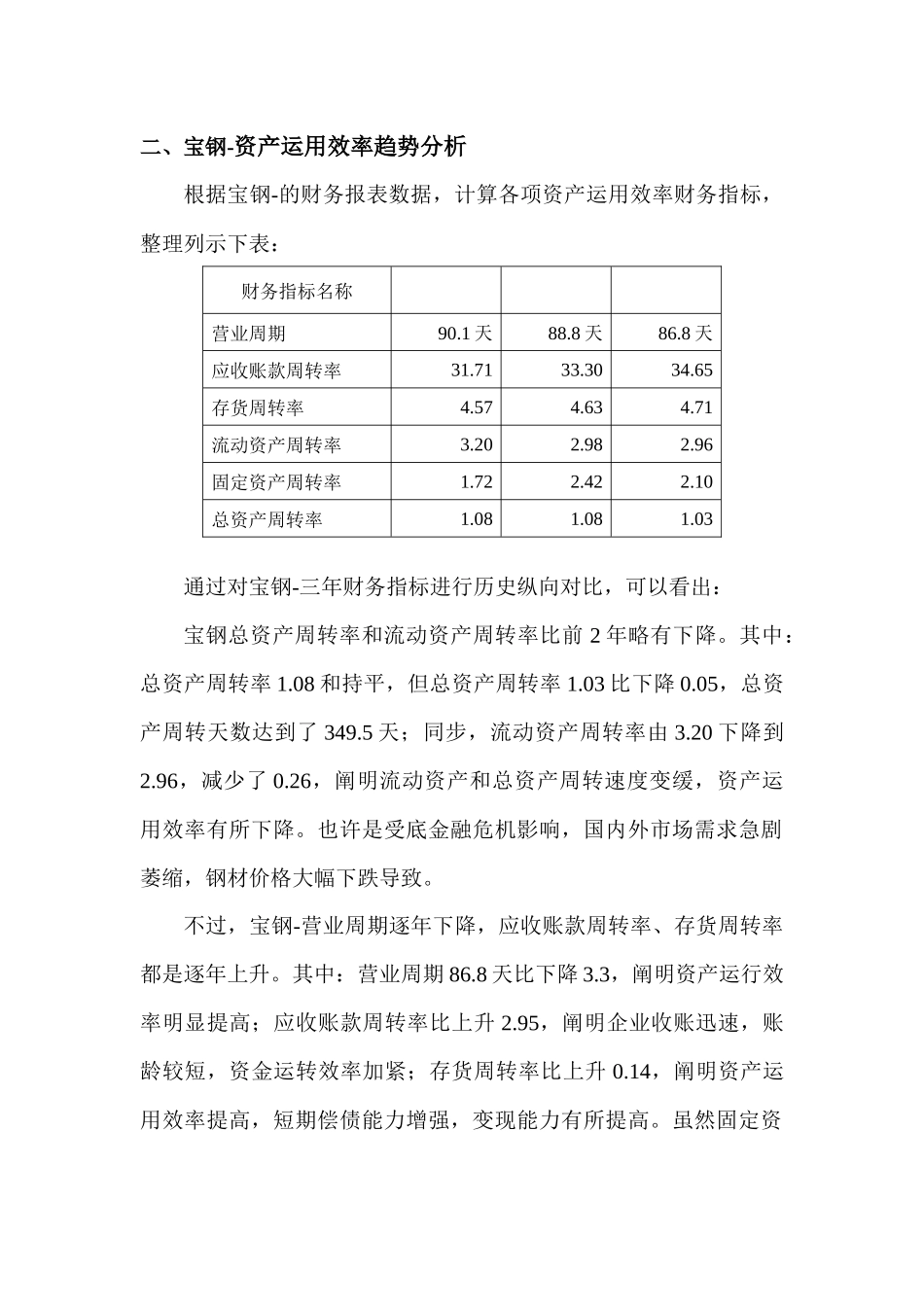

8 天二、宝钢-资产运用效率趋势分析根据宝钢-的财务报表数据,计算各项资产运用效率财务指标,整理列示下表:财务指标名称营业周期90

8 天应收账款周转率31

65 存货周转率4

71流动资产周转率3

96 固定资产周转率1

10总资产周转率1

03通过对宝钢-三年财务指标进行历史