全国高级会计师资格考试高级会计实务模拟试题(本试题卷共九道案例分析题,第一题至第七题为必答题;第八题、第九题为选答题,考生应选其中一题作答)答题规定: 1

请在答题纸中指定位置答题,否则按无效答题处理; 2.请使用黑色、蓝色墨水笔或圆珠笔答题,不得使用铅笔、红色墨水笔或红色圆珠笔答题,否则按无效答题处理; 3.字迹工整、清晰;4.计算出现小数的,保留两位小数

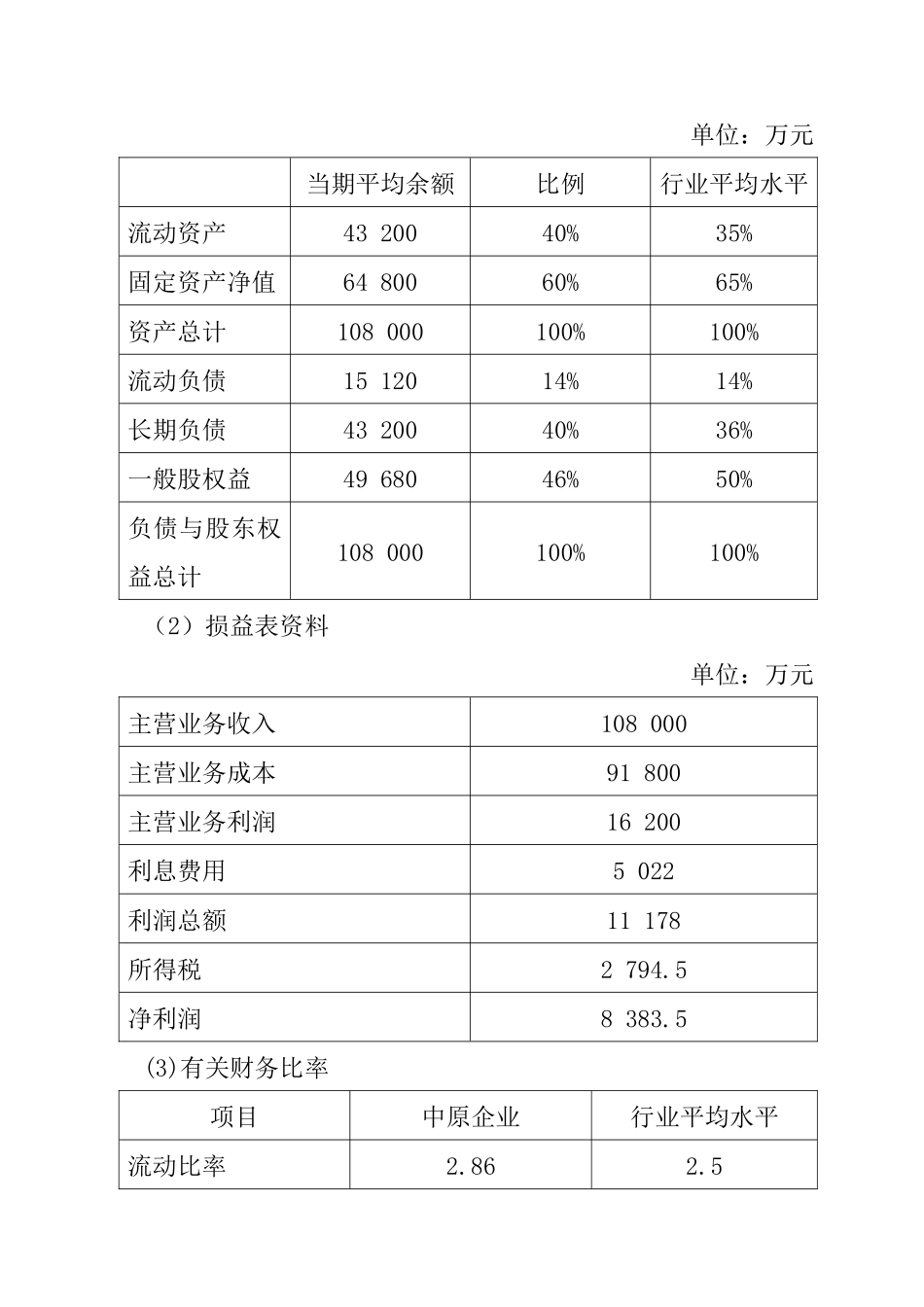

案例分析题一(本题 12 分)中原企业的重要业务为制造和销售集装箱,自成立以来一直处在迅速发展状态

目前企业正面临生产能力受限、产品供不应求状况,急需扩大生产能力

为此,企业拟通过减少营运资金水平来增添设备、扩大生产

中原企业的有关资料如下:(1)资产负债表资料单位:万元 当期平均余额比例行业平均水平流动资产43 20040%35%固定资产净值64 80060%65%资产总计108 000100%100%流动负债15 12014%14%长期负债43 20040%36%一般股权益49 68046%50%负债与股东权益总计108 000100%100%(2)损益表资料 单位:万元 主营业务收入108 000主营业务成本91 800主营业务利润16 200利息费用5 022利润总额11 178所得税2 794

5净利润8 383

5(3)有关财务比率项目中原企业行业平均水平流动比率2

5固定资产周转率1

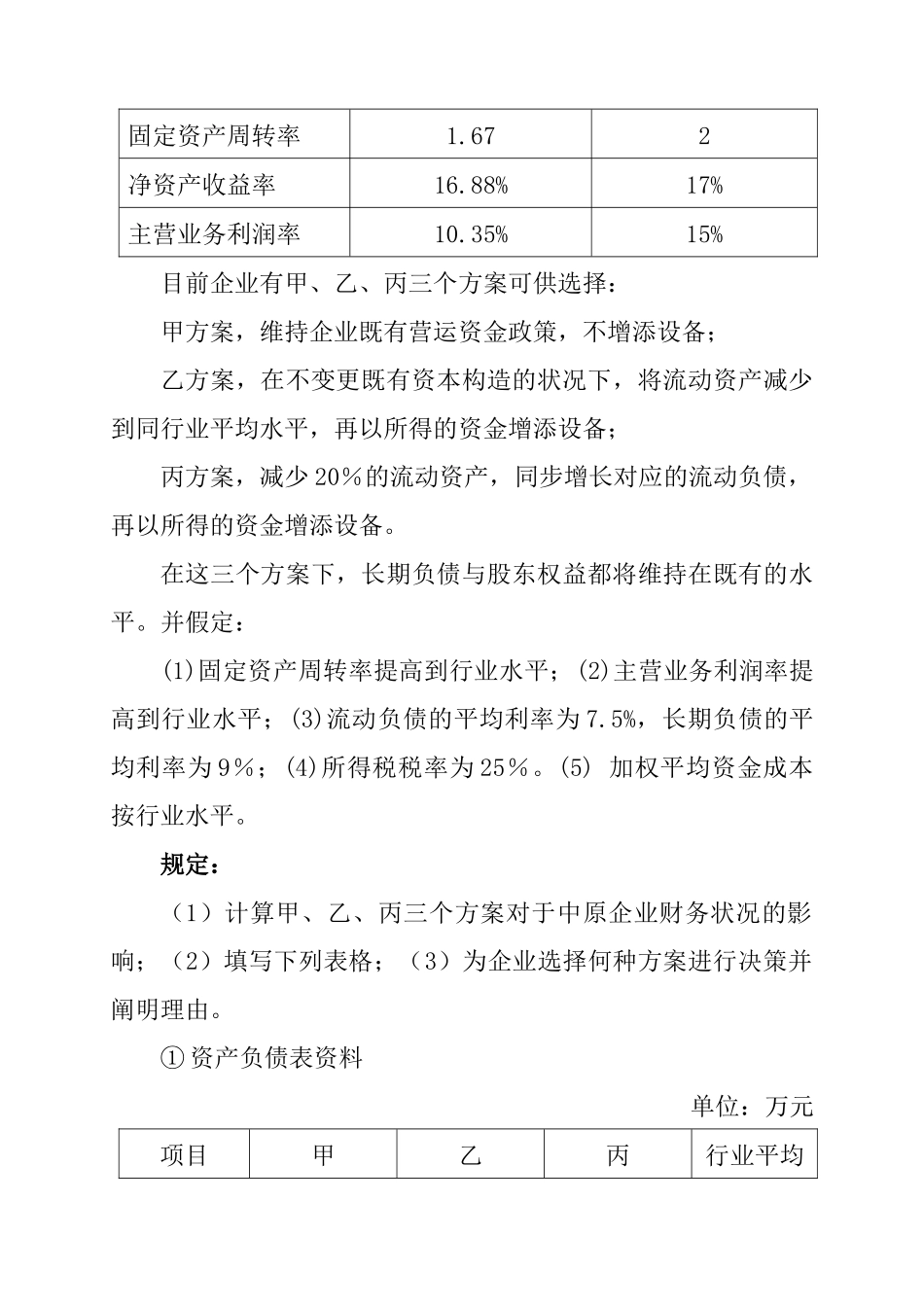

672净资产收益率16

88%17%主营业务利润率10

35%15%目前企业有甲、乙、丙三个方案可供选择:甲方案,维持企业既有营运资金政策,不增添设备;乙方案,在不变更既有资本构造的状况下,将流动资产减少到同行业平均水平,再以所得的资金增添设备;丙方案,减少 20%的流动资产,同步增长对应的流动负债,再以所得的资金增添设备

在这三个方案下,长期负债与股东权益都将维持在既有的水平

并假定:(1)固定资产周转率提高到