考试目的本部分的考试目的是测试应考人员对房地产投资项目经济效果、各类经济评价指标及其计算措施的理解、熟悉和掌握程度

考试规定1.掌握效益和费用识别;2.掌握投资回收与投资回报;3.掌握经济评价指标体系;4.所有投资和资本金评价指标的差异;(增长)5.理解通货膨胀的影响;6.掌握动态盈利能力指标及其计算;7.掌握静态盈利能力指标及其计算;8.掌握利息、借款偿还期、利息备付率、偿债备付率指标及其计算;9.熟悉资产负债率、流动比率和建动比率指标及其计算;10.熟悉方案经济比选的概念及其作用;11.掌握方案经济比选定量分析措施;12.掌握方案经济比选措施的选择规则及特殊注意事项二、内容讲解第六章 经济评价指标与措施第三节 动态盈利能力指标及其计算三、动态投资回收期动态投资回收期(Pb),是指当考虑现金流折现时,项目以净收益抵偿所有投资所需的时间,是反应开发项目投资回收能力的重要指标

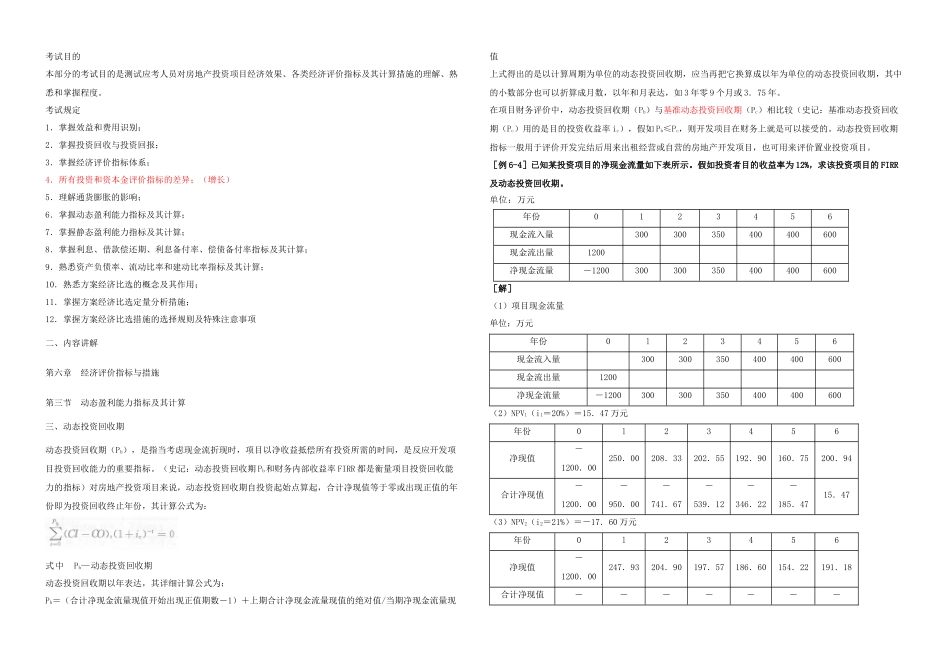

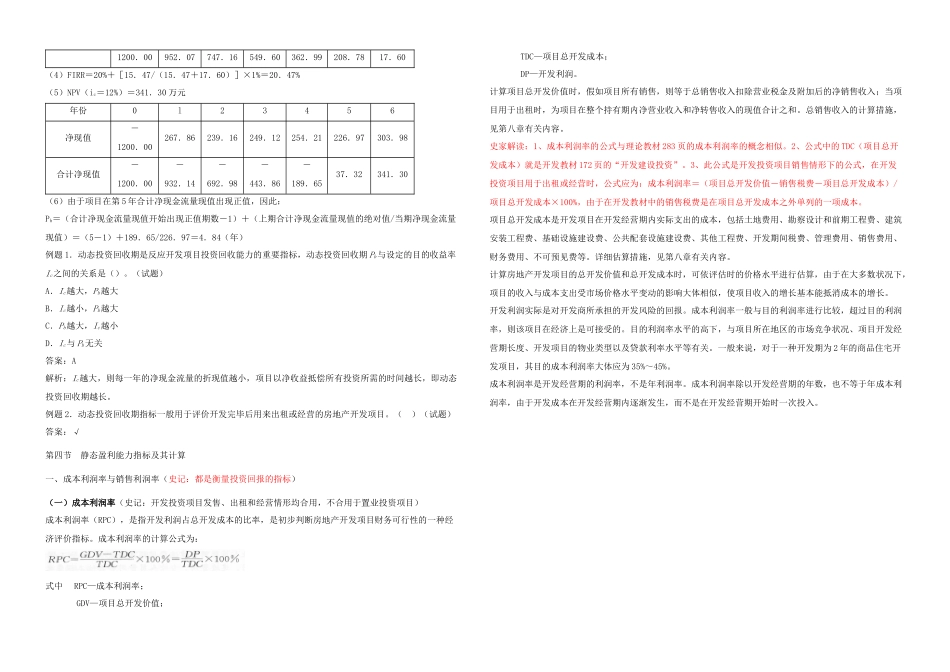

(史记:动态投资回收期 Pb和财务内部收益率 FIRR 都是衡量项目投资回收能力的指标)对房地产投资项目来说,动态投资回收期自投资起始点算起,合计净现值等于零或出现正值的年份即为投资回收终止年份,其计算公式为:式中Pb—动态投资回收期动态投资回收期以年表达,其详细计算公式为:Pb=(合计净现金流量现值开始出现正值期数-1)+上期合计净现金流量现值的绝对值/当期净现金流量现值上式得出的是以计算周期为单位的动态投资回收期,应当再把它换算成以年为单位的动态投资回收期,其中的小数部分也可以折算成月数,以年和月表达,如 3 年零 9 个月或 3.75 年

在项目财务评价中,动态投资回收期(Pb)与基准动态投资回收期(Pc)相比较(史记:基准动态投资回收期(Pc)用的是目的投资收益率 ic),假如 Pb≤Pc,则开发项目在财务上就是可以接受的

动态投资回收期指标一般用于评价开发完结后用来出租经营或自营的房地产开发项