第十二章 外币业务 (郑庆华,

25)一、本章在考试中的地位1.本章在考试中的地位:本章在考试中居于较重要的地位,重点是外币平常业务的核算(4 种)和汇兑损益的核算,考试题型有客观题,也有主观题,分值在 5 分左右

2.本章内容无变化

3.本章复习措施:在掌握本章内容后,汇兑损益的计算与借款费用资本化对比复习

二、本章考点精讲 【考点一】外币业务的概念(理解)1.外币业务,是指企业以记账本位币以外的其他货币进行款项收付、往来结算的经济业务

2.外币业务的记账措施有外币统账制和外币分账制两种

外币统账制合用于工商企业,外币分账制合用于金融企业

3.外币账户包括:(1)外币货币资金;(2)外币债权;(3)外币债务

4.将外币金额折算为记账本位币金额时,应采用外币业务发生时的市场汇率,也可以采用外币业务发生当期期初的市场汇率(接受外币投资业务除外)

【考点二】外币平常业务的核算(掌握)1.外币兑换(1)卖出外币时,将实际收取的记账本位币(按银行买入价折算)登记入账,同步将付出的外币折合按市场汇率折算为记账本位币;两者的差额作为汇兑损益,计入财务费用

借:银行存款——人民币(实际收到金额) 财务费用 贷:银行存款——美元户(原币*市场汇率)(2)买入外币时,将实际支付的记账本位币(按银行卖出价折算)登记入账,同步将收到的外币折合按市场汇率折算为记账本位币;两者的差额作为汇兑损益,计入财务费用

借:银行存款——美元户(原币*市场汇率) 财务费用 贷:银行存款——人民币(实际支付金额)2.外币购销(1)企业以外币购入原材料和固定资产,按市场汇率将支付(或应付)的外币折算为记账本位币,以确定购入货物及债务的入账价值,同步按照外币的金额登记有关外币账户

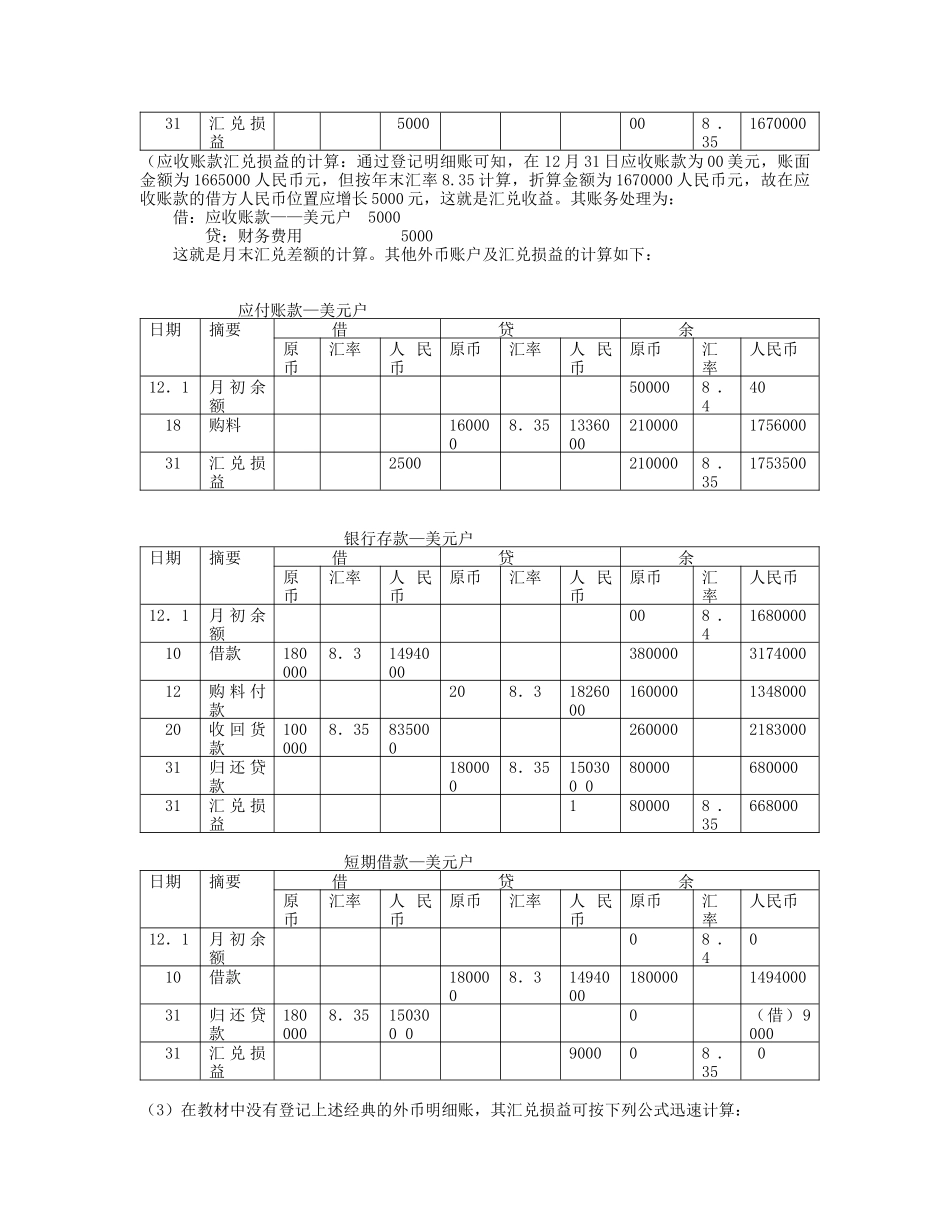

借:固定资产 贷:应付账款——美元户(原币*市场汇率) 银行存款(用人民币支付的关税等)(2)企业出口商品,按照市场汇率将外