海南会计从业资格考试《会计基础》知识点:利润形成账务处理 海南会计从业资格考试正在紧张备考中,为了协助参与海南会计从业考试的学员巩固知识,提高备考效果,中华会计网校整理了海南会计从业考试《会计基础》复习资料供大家参照,但愿对广大考生有所协助,祝大家学习快乐,梦想成真

(一)利润构成 1

营业利润=营业收入-营业成本-营业税金及附加 -销售费用-管理费用-财务费用 -资产减值损失 +投资收益(减损失) +公允价值变动收益(减损失) 营业收入=主营业务收入+其他业务收入 营业成本=主营业务成本+其他业务成本 2

利润总额=营业利润+营业外收入-营业外支出 3

净利润=利润总额-所得税费用 计入营业税金及附加的税费,影响营业利润; 计入管理费用的税费,影响营业利润; 企业所得税,不影响营业利润和利润总额,不过影响净利润

(二)账户设置 投资收益、所得税费用、本年利润、营业外收入、营业外支出

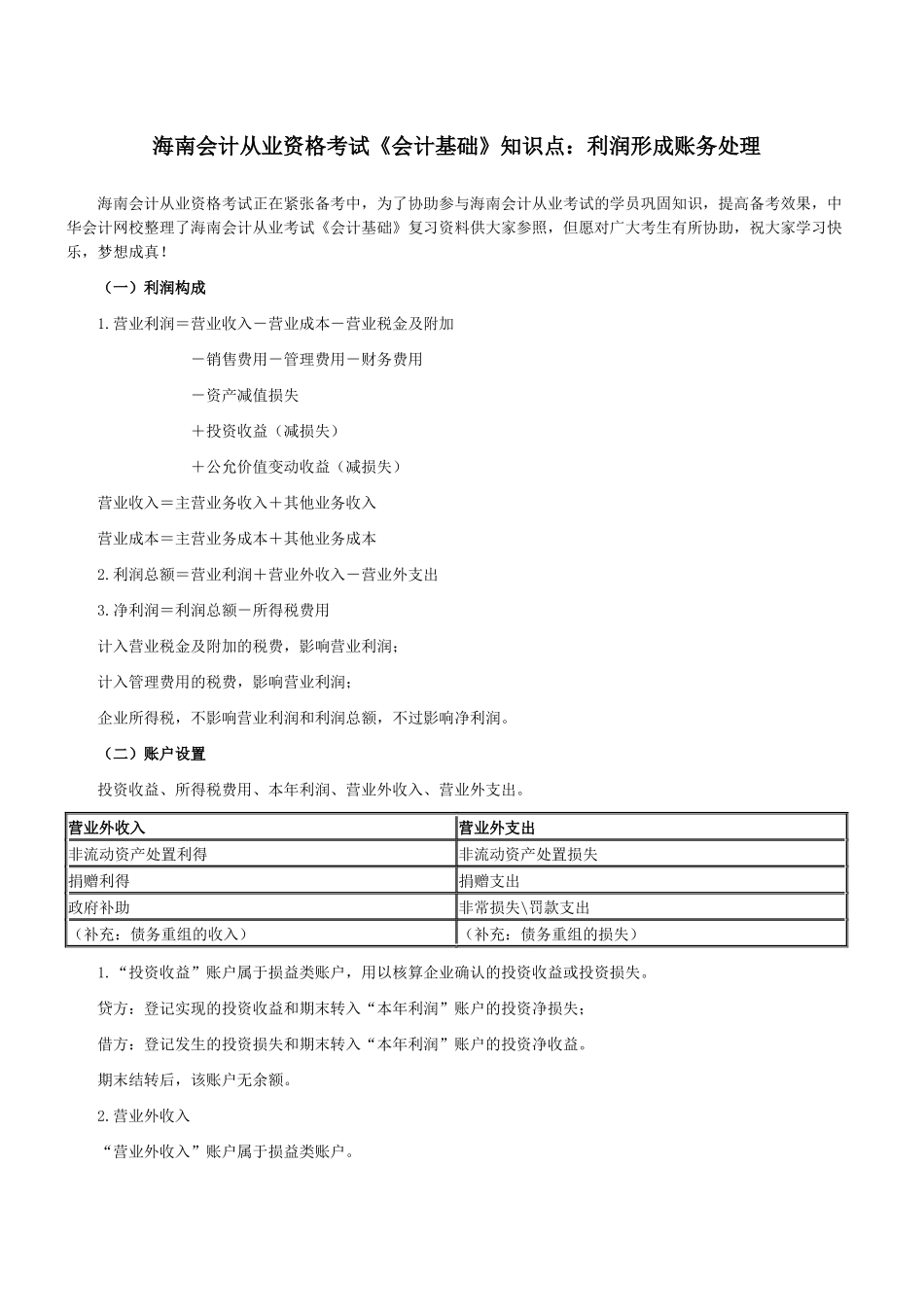

营业外收入营业外支出非流动资产处置利得非流动资产处置损失捐赠利得捐赠支出政府补助非常损失\罚款支出(补充:债务重组的收入)(补充:债务重组的损失) 1

“投资收益”账户属于损益类账户,用以核算企业确认的投资收益或投资损失

贷方:登记实现的投资收益和期末转入“本年利润”账户的投资净损失; 借方:登记发生的投资损失和期末转入“本年利润”账户的投资净收益

期末结转后,该账户无余额

营业外收入 “营业外收入”账户属于损益类账户

贷方:登记营业外收入的实现,即营业外收入的增长额; 借方:登记会计期末转入“本年利润”账户的营业外收入额

期末结转后,该账户无余额

营业外支出 “营业外支出”账户属于损益类账户

借方:登记营业外支出的发生,即营业外支出的增长额; 贷方:登记期末转入“本年利润”账户的营业外支出额

期末结转后,该账户无余额

“所得税费用”账户属于损益类账户,用以核