南 京 财 经 大 学攻读硕士学位硕士入学考试(初试)试卷考试科目: 413 专业基础课 合用专业: 会计学 考试时间: 1 月 21 日下午 14 : 00-17 : 00 注意事项:所有答案必须写在答题纸上,做在试卷或草稿纸上无效

第一部分 微观经济学部分(共 60 分)一、名词解释(2×5 分=10 分)1、机会成本2、科斯定理二、简答题(2×10 分=20 分)1、当经济学家观测到一种商品的价格上升需求反而增长时,他们给出什么样的解释

2、政府应当在什么状况下实行反垄断政策

三、计算题(1×10 分=10 分)设某厂商的总产量函数为TP=72 L+15 L2−L3

求:(1)当L=7 时,边际产量MP 是多少

(2)L的投入量是多大时,边际产量MP 开始递减

四、论述题(1×20 分=20 分)公共物品与私人物品相比有什么特点

怎样解释公共物品生产的市场失灵

第二部分 会计学部分(共 90 分)一、名词解释(共 3 题,每题 4 分,共 12 分)1、会计道德规范2、复式记账法3、正常原则成本二、业务题(共 2 题,每题 20 分,合计 40 分)1、某企业 20×5 年 12 月 31 日的资产负债表(简化格式)如下表;该企业本年销售收入为 1 500 万元,销售成本为 735 万元,20×5 年净利润为 150 万元

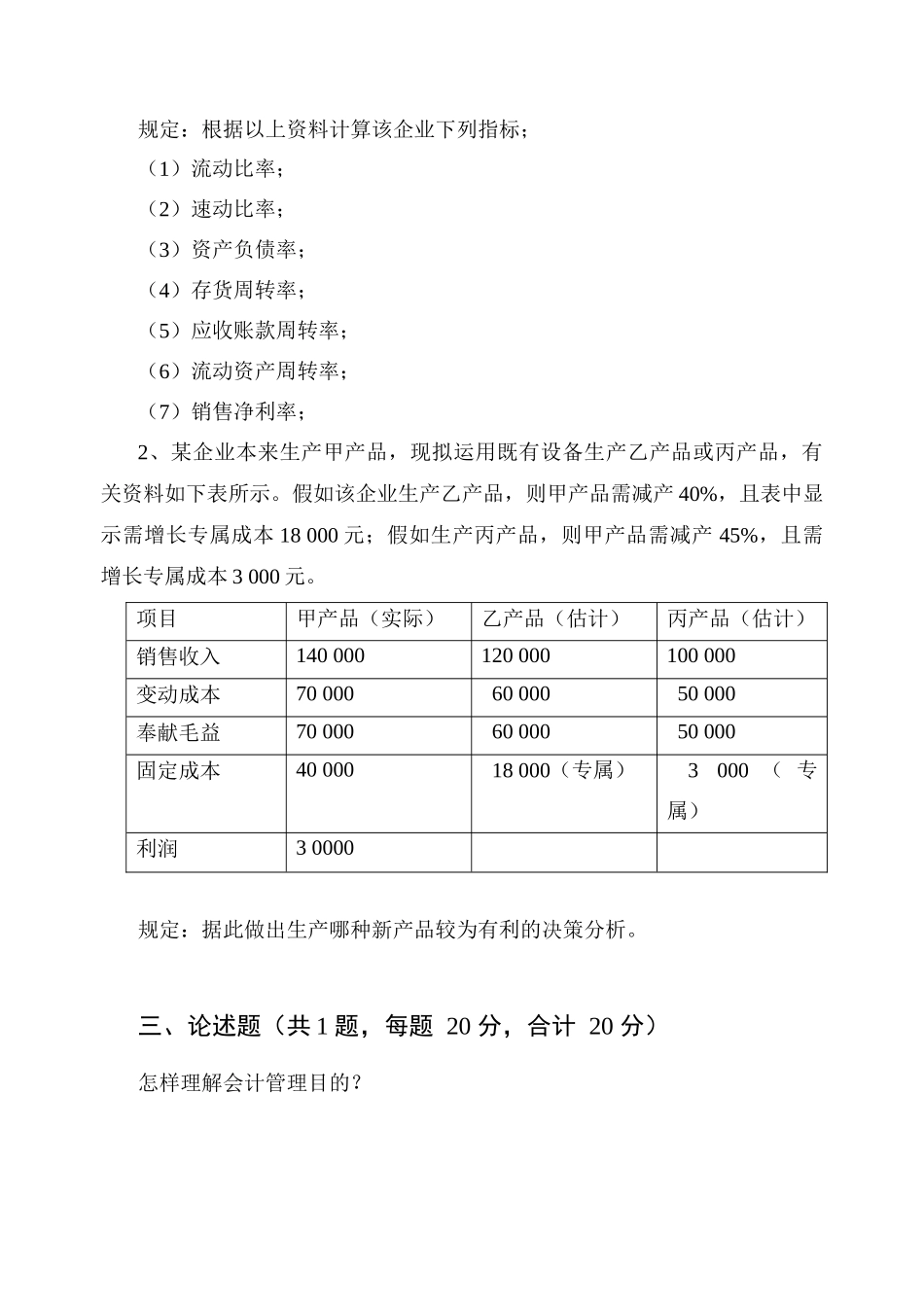

资产负债表20×5 年 12 月 31 日 单位:万元 资产年初数年末数负债及所有者权益年初数年末数货币资金8082短期借款5070应收账款净额135168应付账款170180存货240250流动负债合计220250待摊费用4550长期负债合计295350流动资产合计500550负债合计515600固动资产净值890950所有者权益合计875900合计1 3901 500合计1 3901 500规定:根据以上资料计算该企业下列指标;(1)流动比率