考试目的 本部分的考试目的是测试应考人员对收益法,包括其含义、理论根据、合用的估价对象、估价需要具有的条件、估价的操作环节以及每个操作环节波及的详细内容等的理解、熟悉和掌握程度

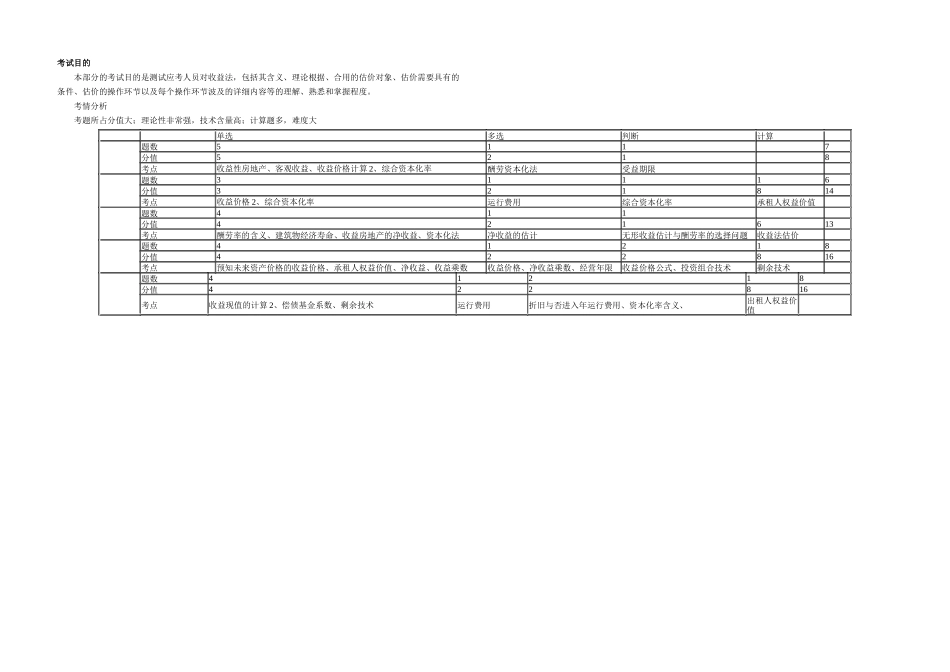

考情分析 考题所占分值大;理论性非常强,技术含量高;计算题多,难度大 单选多选判断计算题数5117分值5218考点收益性房地产、客观收益、收益价格计算 2、综合资本化率酬劳资本化法受益期限题数31116分值321814考点收益价格 2、综合资本化率运行费用综合资本化率承租人权益价值题数411分值421613考点酬劳率的含义、建筑物经济寿命、收益房地产的净收益、资本化法净收益的估计无形收益估计与酬劳率的选择问题收益法估价题数41218分值422816考点预知未来资产价格的收益价格、承租人权益价值、净收益、收益乘数收益价格、净收益乘数、经营年限收益价格公式、投资组合技术剩余技术题数41218分值422816考点收益现值的计算 2、偿债基金系数、剩余技术运行费用折旧与否进入年运行费用、资本化率含义、出租人权益价值第一节 收益法概述 1

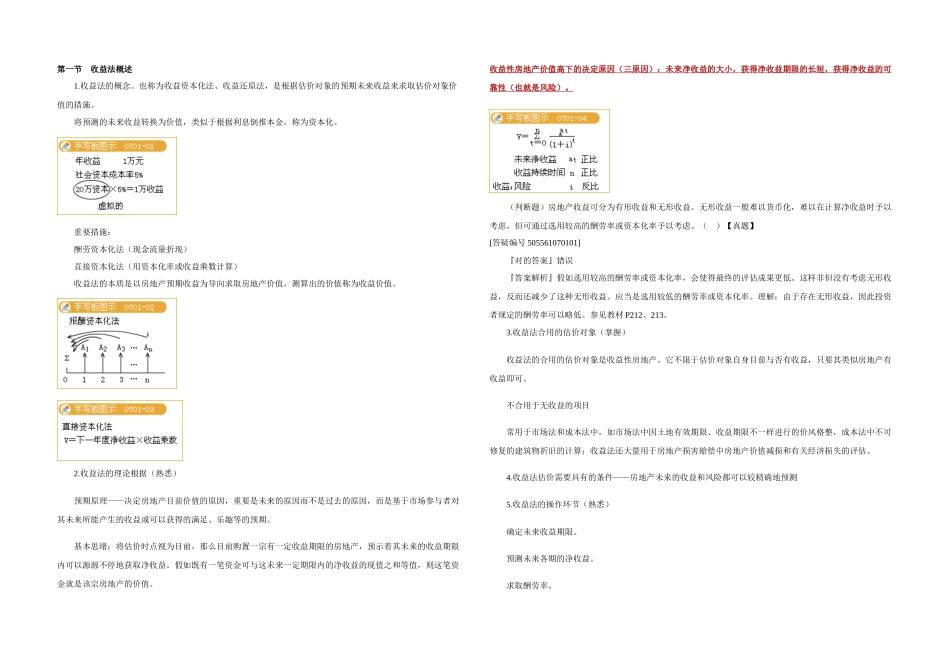

收益法的概念

也称为收益资本化法、收益还原法,是根据估价对象的预期未来收益来求取估价对象价值的措施

将预测的未来收益转换为价值,类似于根据利息倒推本金,称为资本化

重要措施: 酬劳资本化法(现金流量折现) 直接资本化法(用资本化率或收益乘数计算) 收益法的本质是以房地产预期收益为导向求取房地产价值,测算出的价值称为收益价值

收益法的理论根据(熟悉) 预期原理——决定房地产目前价值的原因,重要是未来的原因而不是过去的原因,而是基于市场参与者对其未来所能产生的收益或可以获得的满足、乐趣等的预期

基本思绪:将估价时点视为目前,那么目前购置一宗有一定收益期限的房地产,预示着其未来的收益期限内可以源源不停地获取净收益

假如既有一笔资金可与这未来一定期限内的净收益的现值之