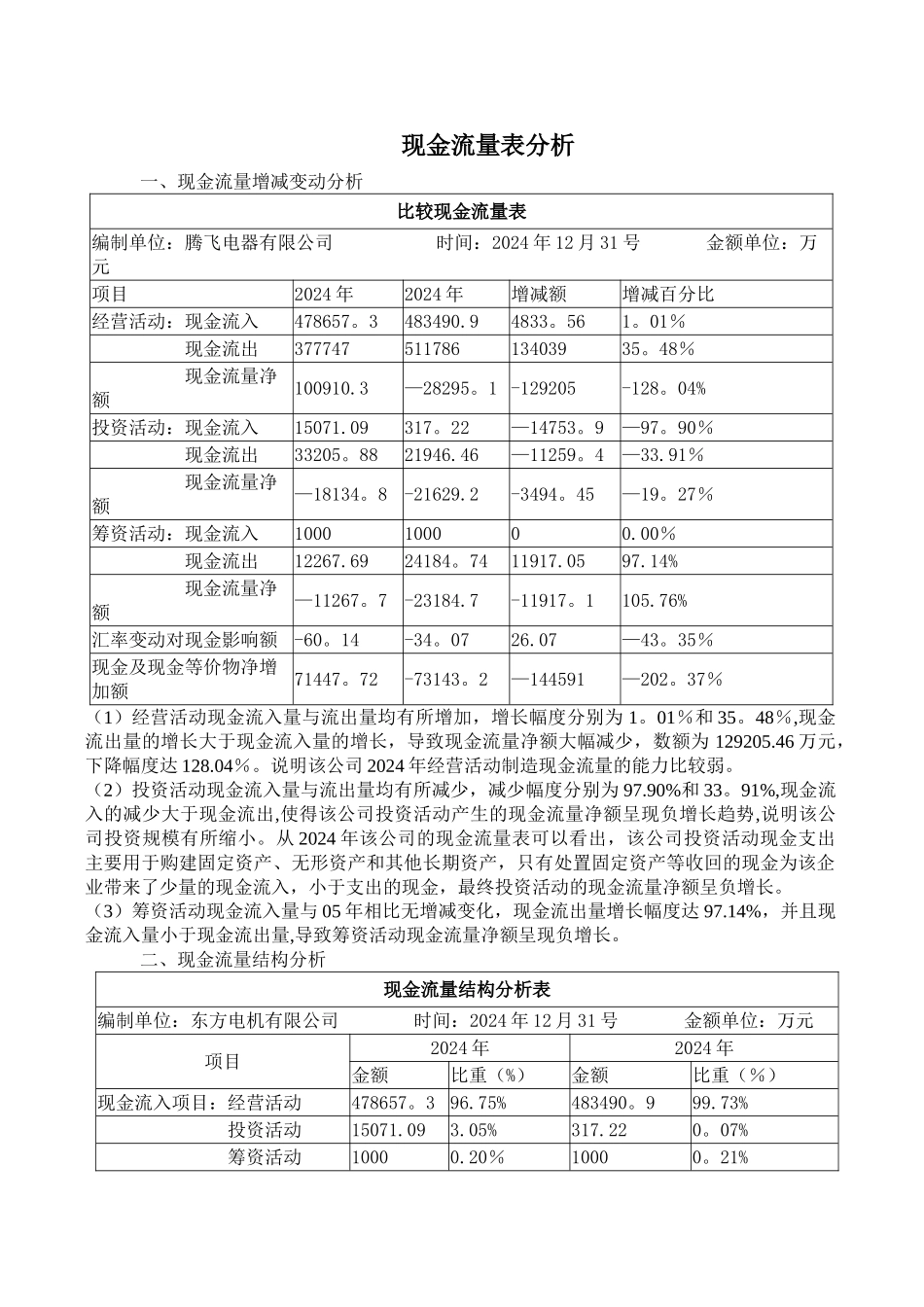

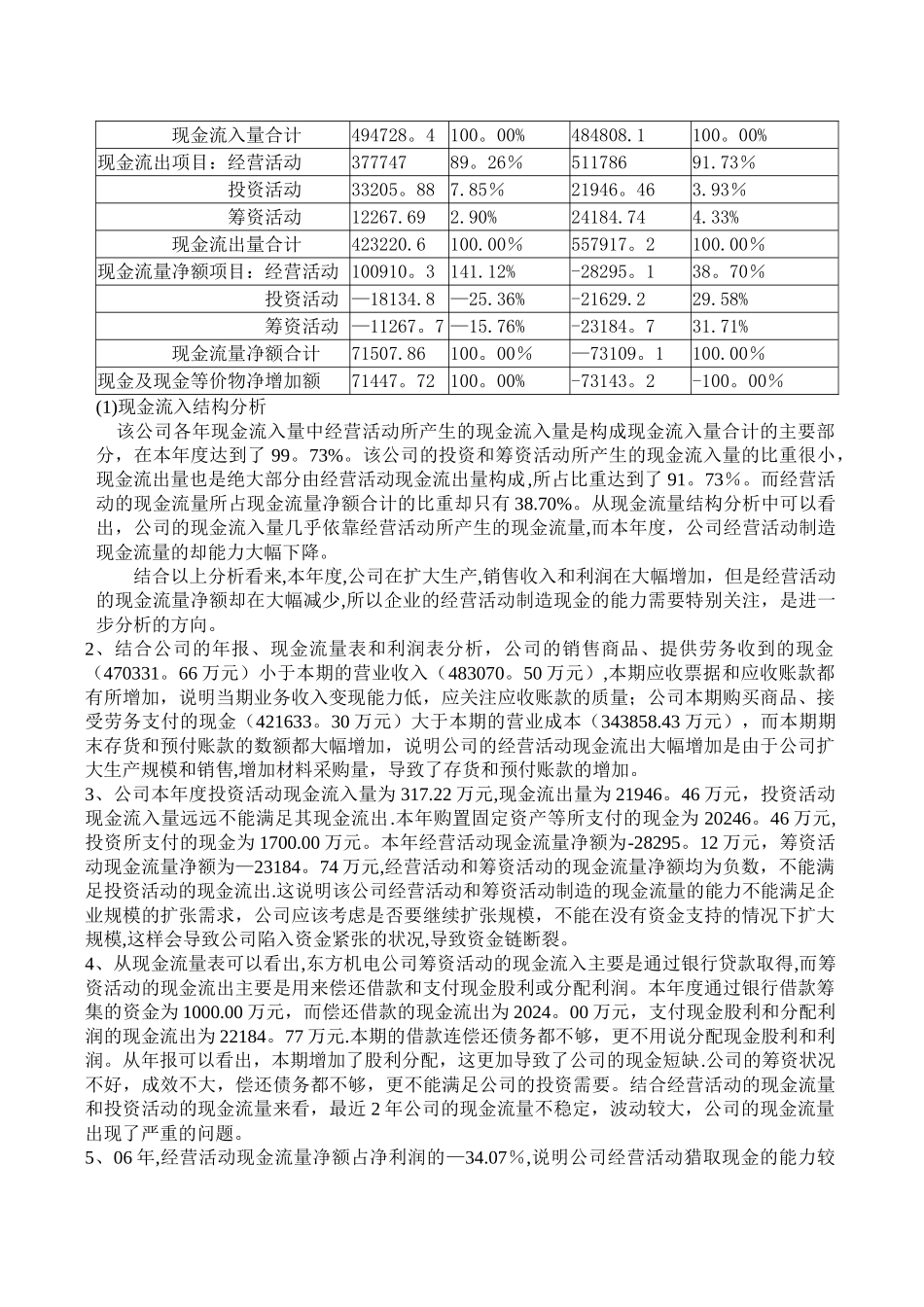

现金流量表分析一、现金流量增减变动分析比较现金流量表编制单位:腾飞电器有限公司 时间:2024 年 12 月 31 号 金额单位:万元项目2024 年2024 年增减额增减百分比经营活动:现金流入478657

3483490

01% 现金流出37774751178613403935

48% 现金流量净额100910

3—28295

1 -129205-128

04%投资活动:现金流入15071

22—14753

90% 现金流出33205

8821946

46—11259

91% 现金流量净额—18134

8-21629

2-3494

27%筹资活动:现金流入1000100000

00% 现金流出12267

6924184

7411917

14% 现金流量净额—11267

7-23184

7-11917

76%汇率变动对现金影响额-60

35%现金及现金等价物净增加额71447

72-73143

2—144591—202

37%(1)经营活动现金流入量与流出量均有所增加,增长幅度分别为 1

01%和 35

48%,现金流出量的增长大于现金流入量的增长,导致现金流量净额大幅减少,数额为 129205

46 万元,下降幅度达 128

说明该公司 2024 年经营活动制造现金流量的能力比较弱

(2)投资活动现金流入量与流出量均有所减少,减少幅度分别为 97

90%和 33

91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所缩小

从 2024 年该公司的现金流量表可以看出,该公司投资活动现金支出主要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回的现金为该企业带来了少量的现金流入,小