三、我国中小企业纳税筹划现状中小企业是我国国民经济发展的重要支柱,是国家税收的重要来源,截止2006 年底我国中小企业占企业总数的 99

8%,无论在高新技术领域还是在新兴服务业,中小企业的创新都十分活跃,在国民经济中起到的作用越来越大

中小企业所得税纳税筹划工作面临着复杂的外部环境

首先,目前我国所得税纳税筹划起步较晚,发展较缓慢,与西方发达国家相比,我国中小企业开展纳税筹划工作的情况不普遍,而且水平有限

其次,我国税法宣传力度不够,中小企业很难系统全面地了解税法相关规定,也无法及时了解税法变化,影响企业纳税筹划工作展开

从中小企业内部环境看来,由于中小企业经营管理水平偏低,财务人员纳税筹划专业素质不高,相关知识欠缺,使得企业不能够成功进行所得税纳税筹划工作

(一)中小企业对纳税筹划不够重视中小企业在我国经济发展中占据很大比例,但是大多数小企业都是采用家族式管理模式,再加上管理者专业素质偏低,经营理念落后,对于财务管理纳税筹划管理没有给予充分的重视

由于中小企业规模较小,多数企业没有设立专门的纳税筹划机构或是聘请专业的纳税筹划人员

中小企业普遍对纳税筹划的认识普遍停留在降低税负层面上,缺少考虑长远、整体税负下降的战略性规划

(二)中小企业对纳税筹划认识上的误区在我国,纳税筹划纳税筹划还是一个新兴事物,多数中小企业的决策者对纳税筹划的认识存在误区,认为所得税纳税筹划就是“关系税”、“人情税”,只要通过贿赂的手段和税务机关、地方政府搞好关系就可以减少纳税额,殊不知纳税筹划是税收法律法规赋予企业的权利

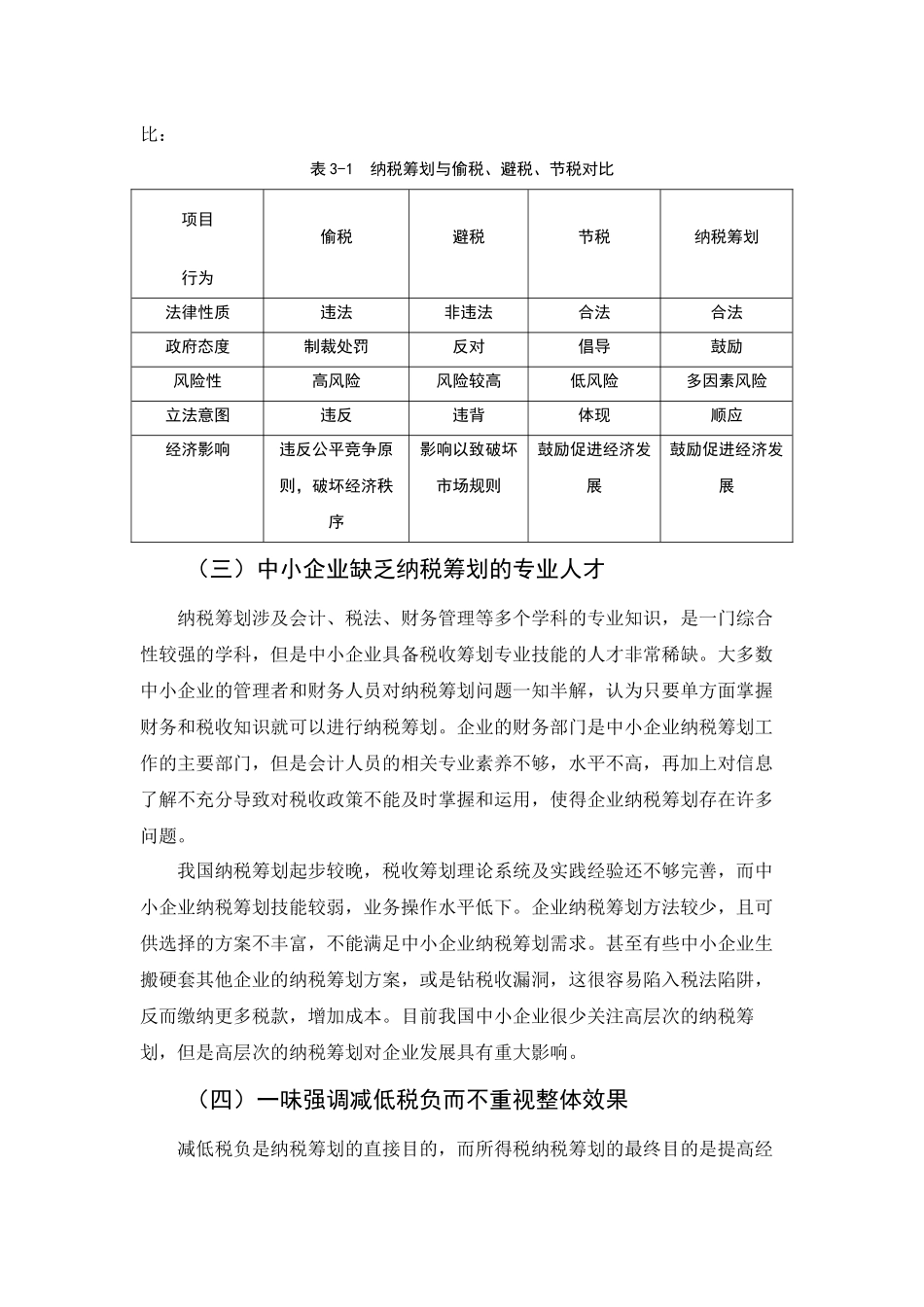

此外,中小企业对于纳税筹划的概念界定不清,将企业纳税筹划与偷税、漏税、逃税等违法行为混为一谈

纳税人通常将纳税筹划等同与避税,钻税收制度的空子,这种认知是错误的

下表是纳税筹划与偷税、避税、节税的对比:表 3-1 纳税筹划与偷税、避税、节税对比项目行为偷税避税节税纳税筹划法律性质