第一章 会计制度设计综述本章主要内容第一节 会计制度与会计法律规范体系第二节 会计制度设计的意义与内容第三节 会计制度设计的原则第四节 会计制度设计的种类和程序一、复习思考题(一)、什么是会计制度

试从广义和狭义的角度解释会计制度

广义的会计制度包括会计准则和会计制度,还包括会计法律法规

狭义的会计制度仅包括统一会计制度和单位内部会计制度

(二)、会计制度设计的讨论对象是什么

会计制度设计的对象是全部会计事务和会计处理手续以及会计人员的职责

(三)、设计会计制度是否应有规则

设计会计制度应该有规则

因为从会计制度定义可知会计制度是会计人员的工作制度,也就是说会计人员是根据会计制度来处理公司的全部往来业务事项

所以,我们需要法律规范会计制度,以便各会计人员和单位之间的监督沟通

假如没有一个统一的规则,就会导致各单位提供的会计资料没有可比性,就会出现会计制度混乱,信息失真等问题

所以,有规则地设计会计制度是有必要的

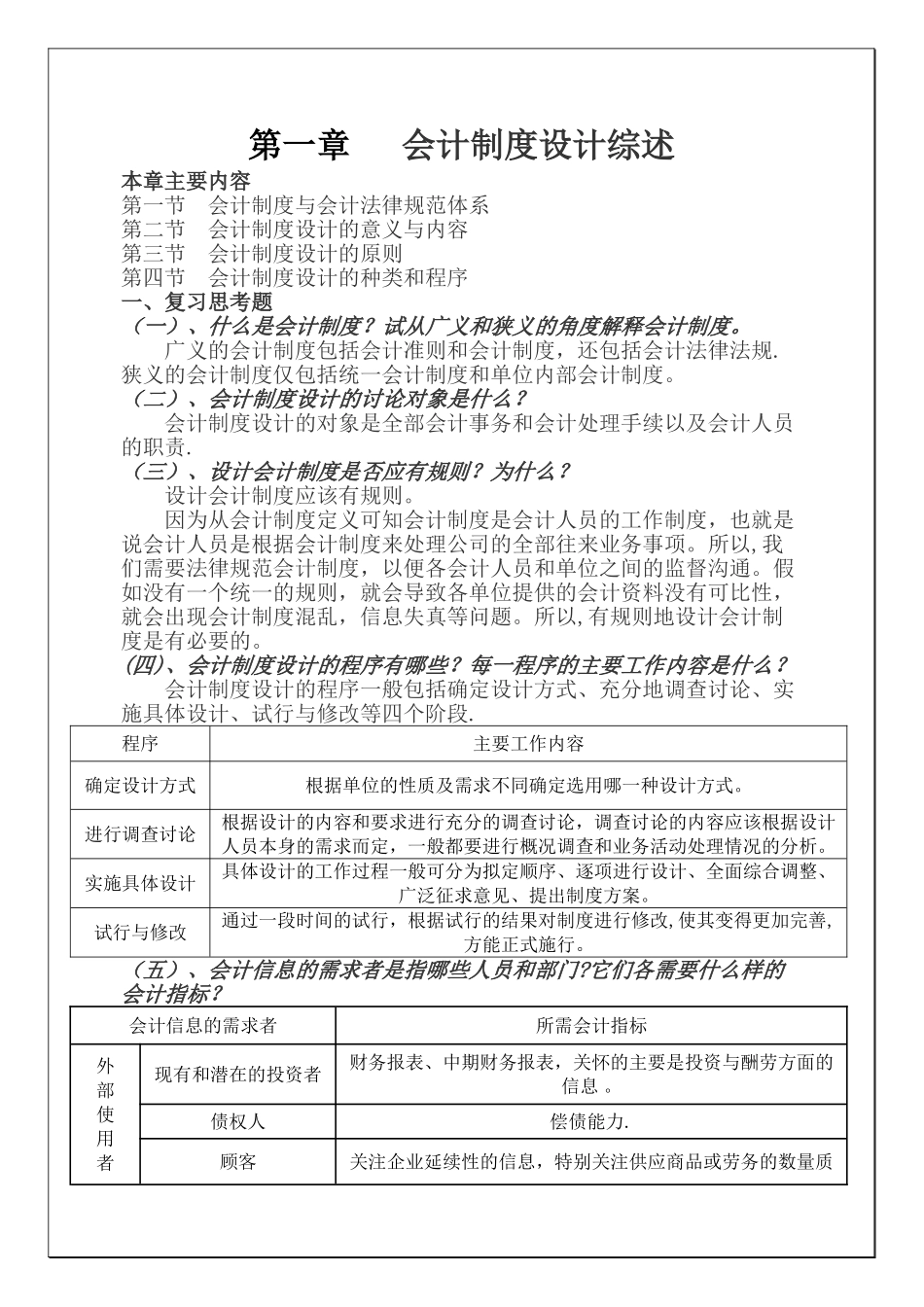

(四)、会计制度设计的程序有哪些

每一程序的主要工作内容是什么

会计制度设计的程序一般包括确定设计方式、充分地调查讨论、实施具体设计、试行与修改等四个阶段

程序主要工作内容确定设计方式根据单位的性质及需求不同确定选用哪一种设计方式

进行调查讨论根据设计的内容和要求进行充分的调查讨论,调查讨论的内容应该根据设计人员本身的需求而定,一般都要进行概况调查和业务活动处理情况的分析

实施具体设计具体设计的工作过程一般可分为拟定顺序、逐项进行设计、全面综合调整、广泛征求意见、提出制度方案

试行与修改通过一段时间的试行,根据试行的结果对制度进行修改,使其变得更加完善,方能正式施行

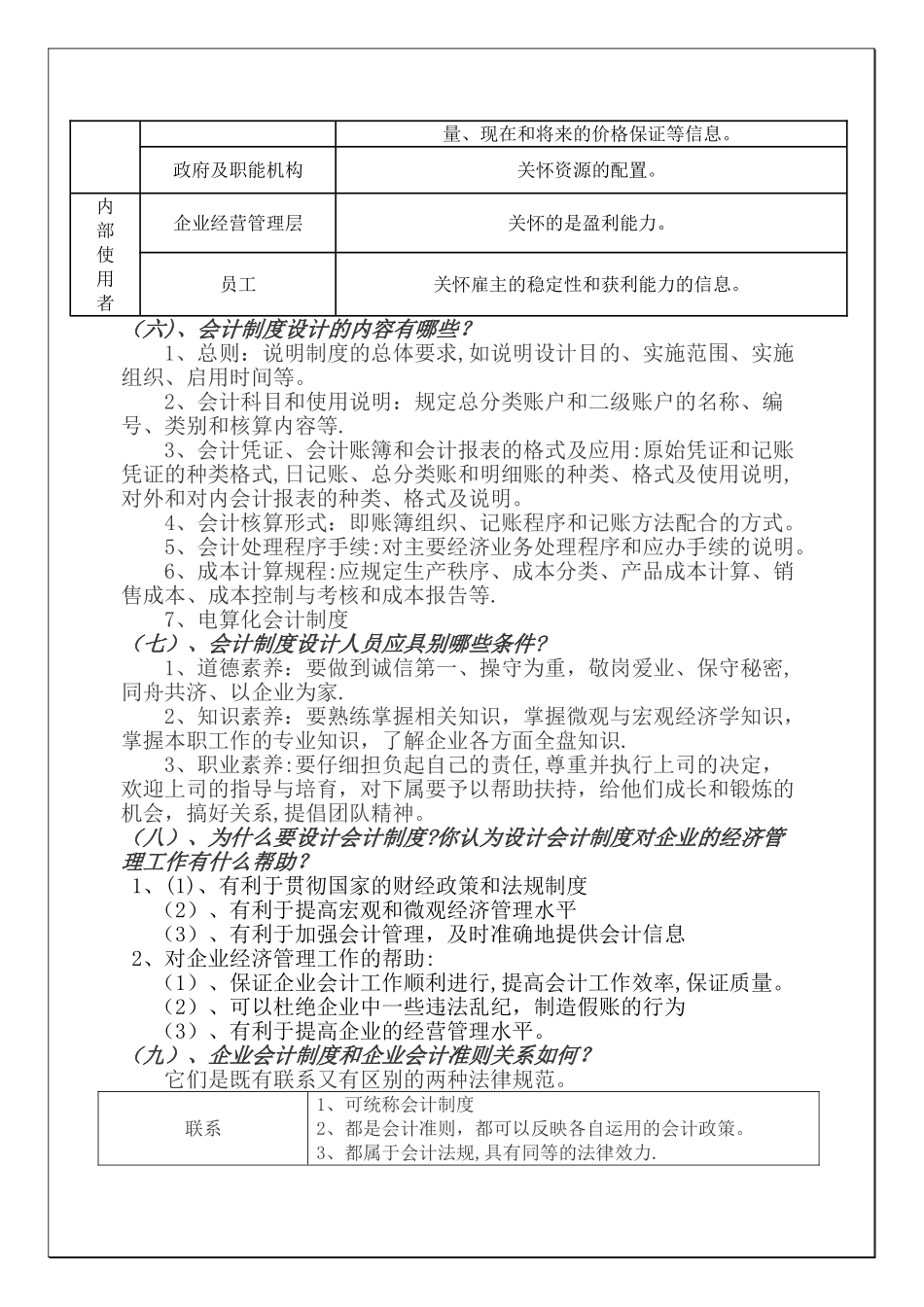

(五)、会计信息的需求者是指哪些人员和部门

它们各需要什么样的会计指标

会计信息的需求者所需会计指标外 部 使 用 者现有和潜在的投资者财务报表、中期财务报表,关怀的主要是投资与酬劳方面的信息