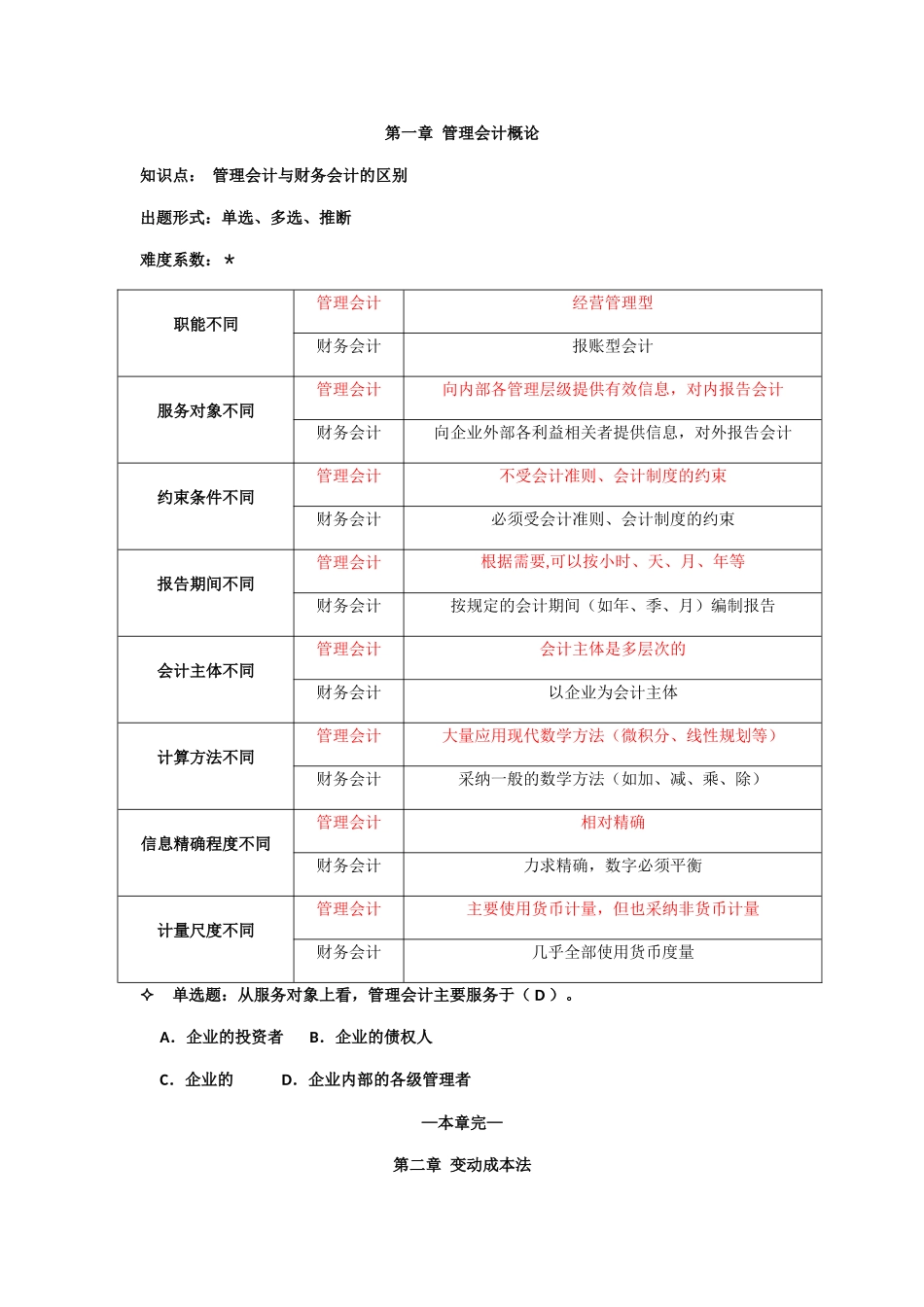

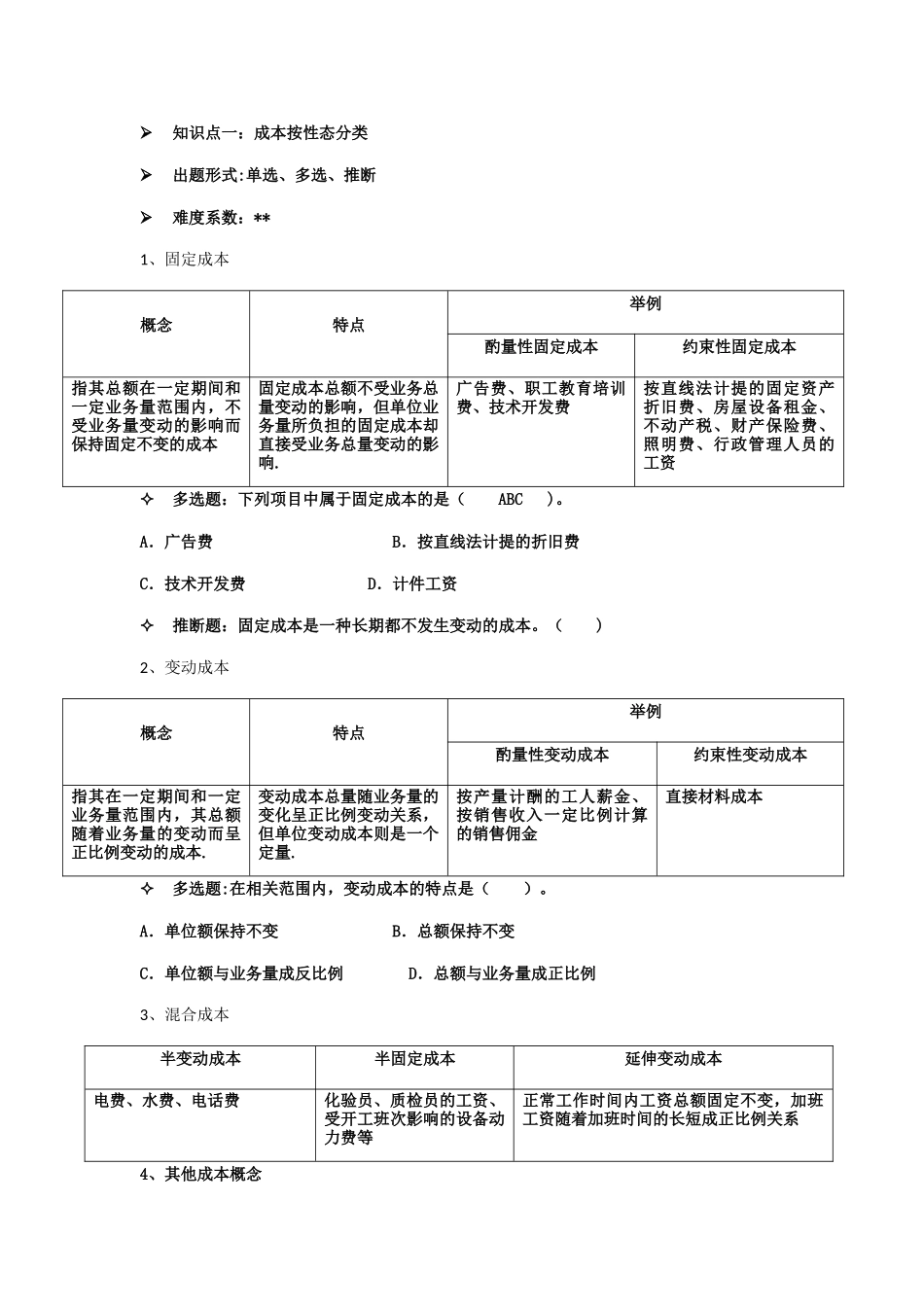

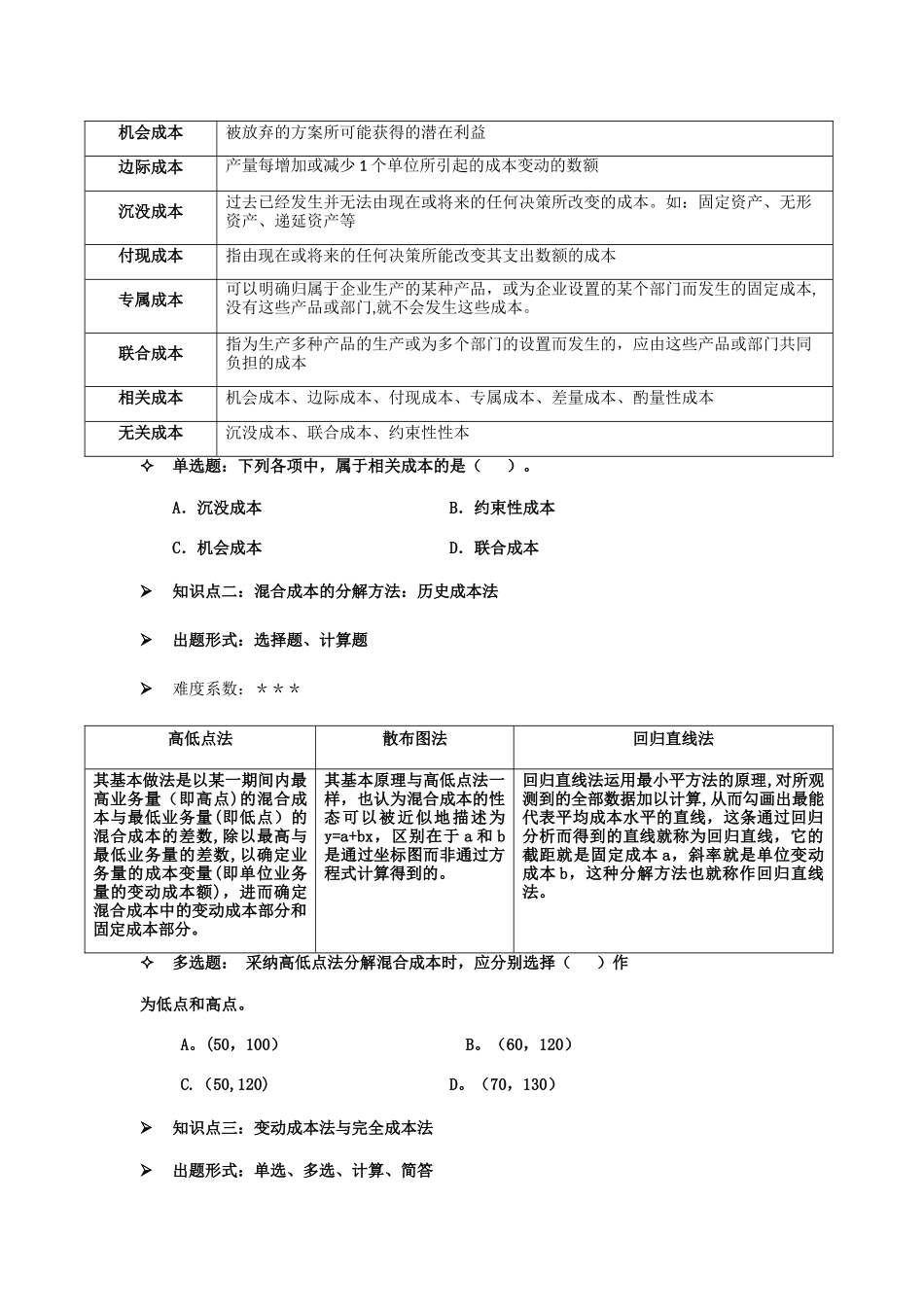

第一章 管理会计概论知识点: 管理会计与财务会计的区别出题形式:单选、多选、推断难度系数:*职能不同管理会计经营管理型财务会计报账型会计服务对象不同管理会计向内部各管理层级提供有效信息,对内报告会计财务会计向企业外部各利益相关者提供信息,对外报告会计约束条件不同管理会计不受会计准则、会计制度的约束财务会计必须受会计准则、会计制度的约束报告期间不同管理会计根据需要,可以按小时、天、月、年等财务会计按规定的会计期间(如年、季、月)编制报告会计主体不同管理会计会计主体是多层次的财务会计以企业为会计主体计算方法不同管理会计大量应用现代数学方法(微积分、线性规划等)财务会计采纳一般的数学方法(如加、减、乘、除)信息精确程度不同管理会计相对精确财务会计力求精确,数字必须平衡计量尺度不同管理会计主要使用货币计量,但也采纳非货币计量财务会计几乎全部使用货币度量单选题:从服务对象上看,管理会计主要服务于( D )。 A.企业的投资者 B.企业的债权人 C.企业的 D.企业内部的各级管理者—本章完—第二章 变动成本法知识点一:成本按性态分类出题形式:单选、多选、推断难度系数:**1、固定成本概念特点举例酌量性固定成本约束性固定成本指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本固定成本总额不受业务总量变动的影响,但单位业务量所负担的固定成本却直接受业务总量变动的影响.广告费、职工教育培训费、技术开发费按直线法计提的固定资产折旧费、房屋设备租金、不动产税、财产保险费、照明费、行政管理人员的工资多选题:下列项目中属于固定成本的是(ABC )。A.广告费 B.按直线法计提的折旧费C.技术开发费 D.计件工资推断题:固定成本是一种长期都不发生变动的成本。( )2、变动成本概念特点举例酌量性变动成本约束性变动成本指其在一定期间和一定业务量范围内,其总额随着业务量的变动而呈正比例变动的成本. 变动成本总量随业务量的变化呈正比例变动关系,但单位变动成本则是一个定量.按产量计酬的工人薪金、按销售收入一定比例计算的销售佣金直接材料成本多选题:在相关范围内,变动成本的特点是( )。A.单位额保持不变 B.总额保持不变C.单位额与业务量成反比例 D.总额与业务量成正比例3、混合成本半变动成本半固定成本延伸变动成本电费、水费、电话费化验员、质检员的工资、受开工班次影响的设备动力费等正常工作时...