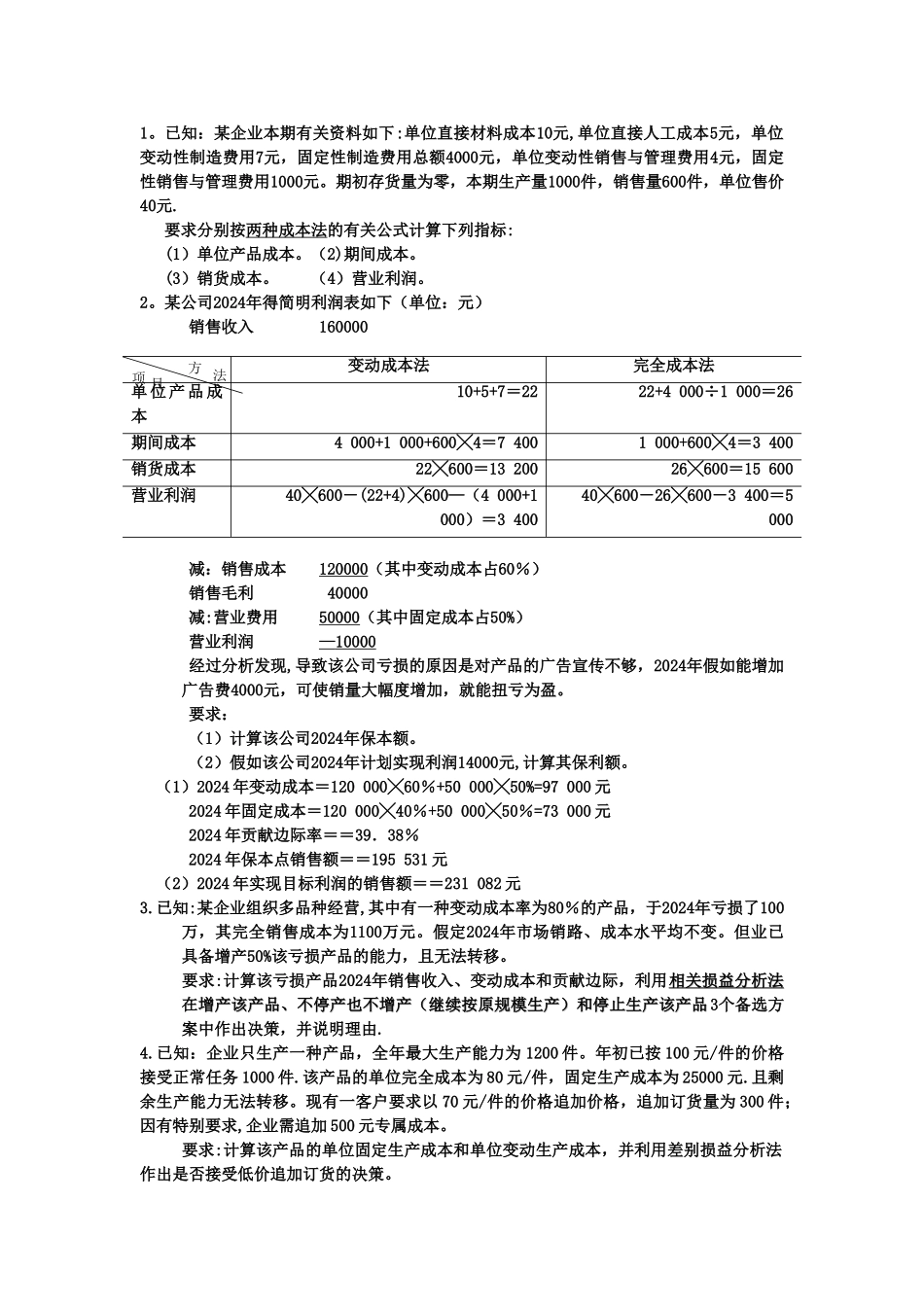

1。已知:某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。期初存货量为零,本期生产量1000件,销售量600件,单位售价40元. 要求分别按两种成本法的有关公式计算下列指标: (1)单位产品成本。(2)期间成本。 (3)销货成本。 (4)营业利润。2。某公司2024年得简明利润表如下(单位:元) 销售收入 160000 减:销售成本 120000(其中变动成本占60%) 销售毛利 40000 减:营业费用 50000(其中固定成本占50%) 营业利润 — 10000 经过分析发现,导致该公司亏损的原因是对产品的广告宣传不够,2024年假如能增加广告费4000元,可使销量大幅度增加,就能扭亏为盈。 要求: (1)计算该公司2024年保本额。 (2)假如该公司2024年计划实现利润14000元,计算其保利额。(1)2024 年变动成本=120 000╳60%+50 000╳50%=97 000 元 2024 年固定成本=120 000╳40%+50 000╳50%=73 000 元 2024 年贡献边际率==39.38% 2024 年保本点销售额==195 531 元(2)2024 年实现目标利润的销售额==231 082 元3.已知:某企业组织多品种经营,其中有一种变动成本率为80%的产品,于2024年亏损了100万,其完全销售成本为1100万元。假定2024年市场销路、成本水平均不变。但业已具备增产50%该亏损产品的能力,且无法转移。 要求:计算该亏损产品2024年销售收入、变动成本和贡献边际,利用相关损益分析法相关损益分析法在增产该产品、不停产也不增产(继续按原规模生产)和停止生产该产品增产该产品、不停产也不增产(继续按原规模生产)和停止生产该产品3个备选方案中作出决策,并说明理由.4.已知:企业只生产一种产品,全年最大生产能力为 1200 件。年初已按 100 元/件的价格接受正常任务 1000 件.该产品的单位完全成本为 80 元/件,固定生产成本为 25000 元.且剩余生产能力无法转移。现有一客户要求以 70 元/件的价格追加价格,追加订货量为 300 件;因有特别要求,企业需追加 500 元专属成本。 要求:计算该产品的单位固定生产成本和单位变动生产成本,并利用差别损益分析法作出是否接受低价追加订货的决策。变动成本法完全成本法单 位 产 品 成本10+5+7=2222+4 000÷1 000=26期间成本4 000+1 000+600╳4=7 4001 000+600╳4=3 400销货成本22╳600=13 2002...