自然人两处以上取得工资薪金个人所得税风险管理案例刘世力 邹焕春 郭子哲一、案例内容提要(一)纳税人基本情况自然人王某为某置业有限公司法人代表(该公司主管税务机关为遂川县地税局二分局),同时还为某置业有限责任公司(该公司主管税务机关为吉安县地税局二分局)股东之一

(二)风险管理工作简介及成效两处以上取得工资薪金所得个人所得税管理一直是个人所得税征管的难点所在

今年以来,遂川县地税局早做安排、层层落实、明确责任,强力推动两处及以上工资薪金所得自然人个人所得税风险管理,取得了明显成效

通过风险应对,追缴王某应纳个人所得税 13410 元,加收滞纳金 5178

二、案例介绍(一)选案背景根据省、市局有关两处以上取得收入个人所得税风险任务工作部署,县局组织风控、税源管理和纳服等部门联合开展风险应对工作

根据市局推送的相关信息,风控部门将其列为风险管理对象

(二)数据整备1

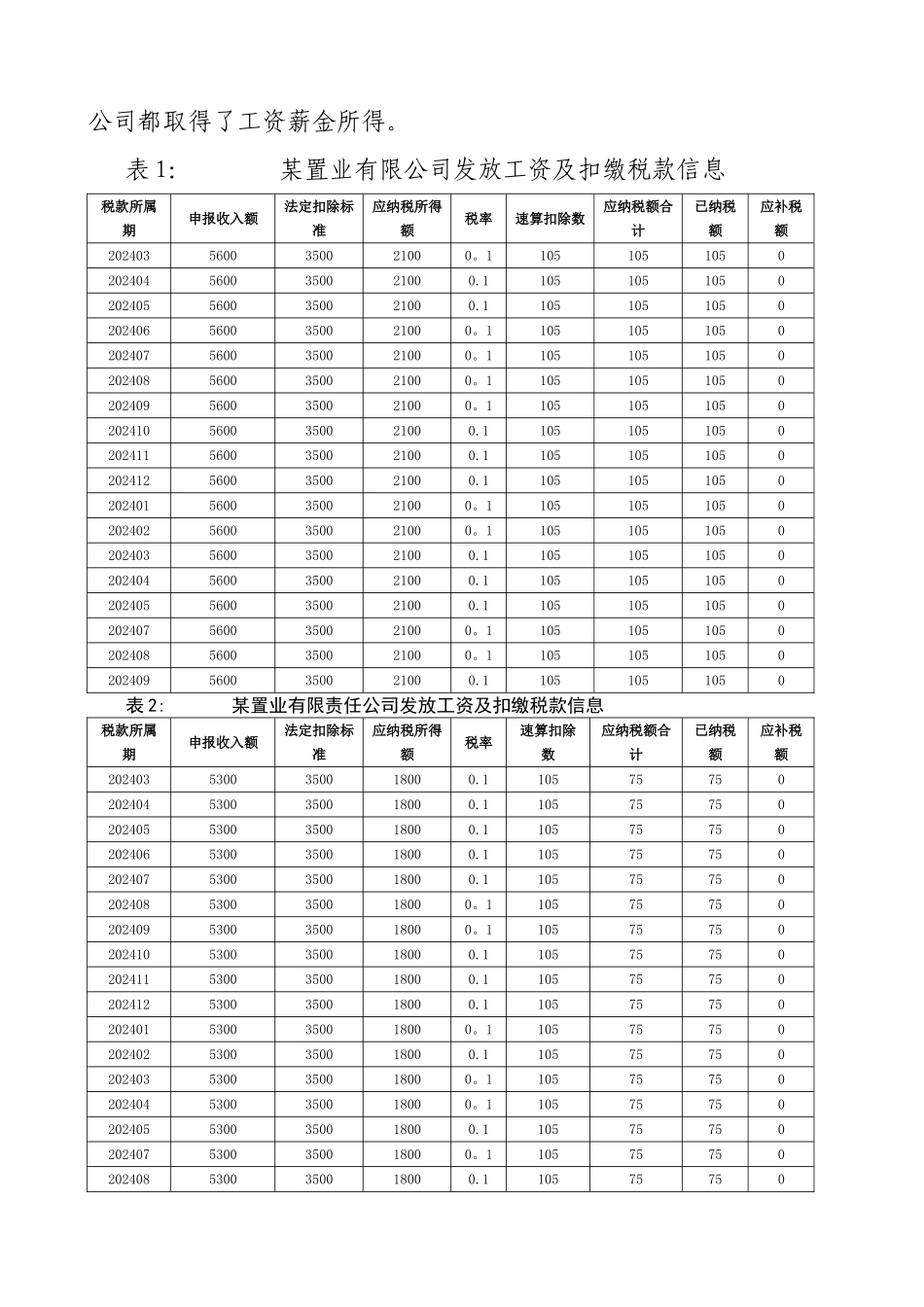

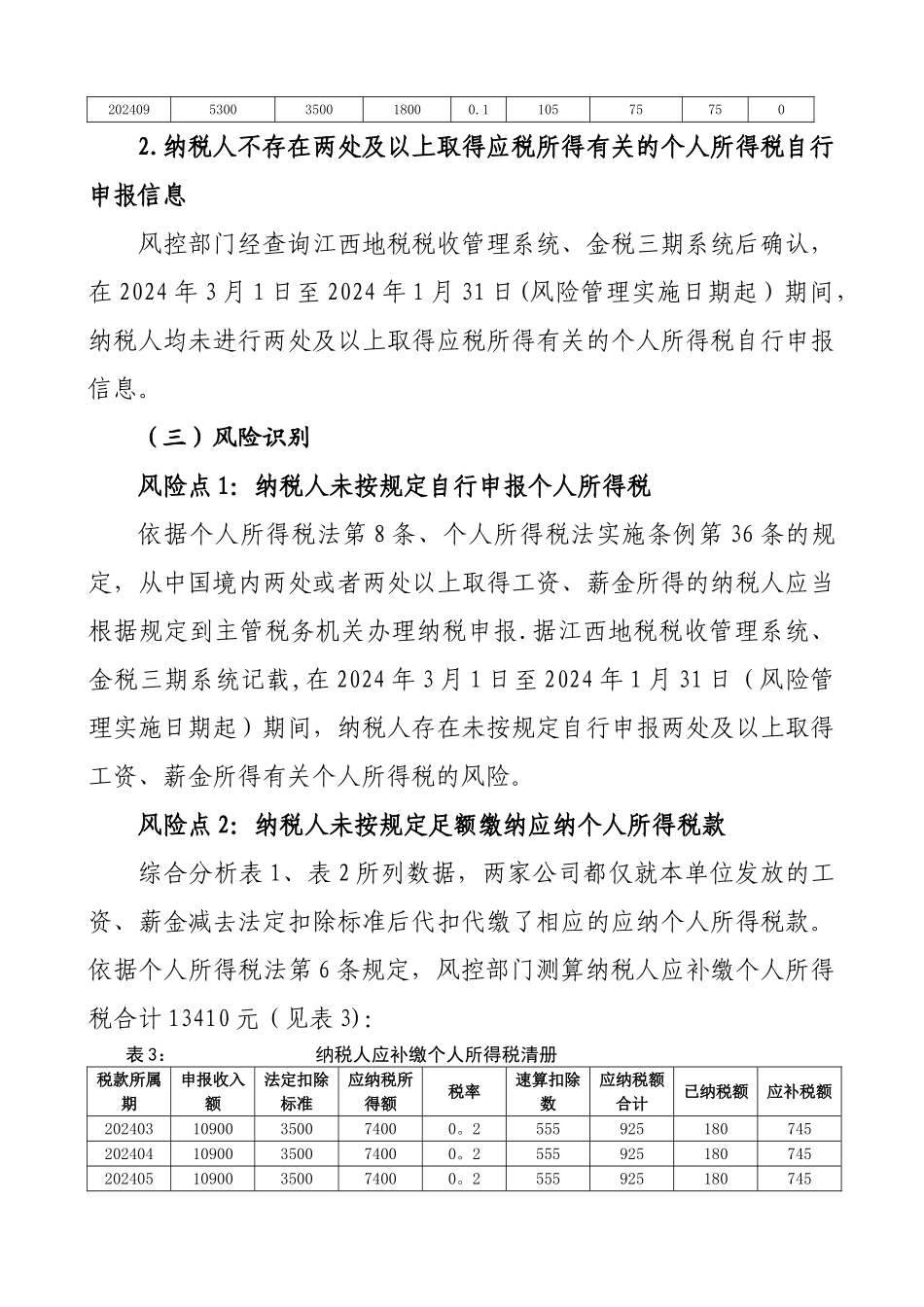

王某分别从两个公司都取得了工资薪金所得据风控部门从个税系统分别采集了某置业有限公司、某置业有限责任公司分别申报、缴纳代扣代缴王某工资薪金个人所得税有关数据(见表 1、表 2)显示,王某(以下统称“纳税人”)分别在这两个公司都取得了工资薪金所得

表 1: 某置业有限公司发放工资及扣缴税款信息税款所属期申报收入额法定扣除标准应纳税所得额税率速算扣除数应纳税额合计已纳税额应补税额2024035600350021000

110510510502024045600350021000

110510510502024055600350021000

110510510502024065600350021000

110510510502024075600350021000

110510510502024085600350021000

110510510502024095600350021000

11051051050202