薪酬与绩效考核管理办法(财务部)第一章 总则第一条 为理顺人员薪酬分配关系,合理评价人员的行为和绩效,以充分调动广阔人员的积极性和制造性,结合公司实际情况,特制定本办法

第二条 本办法适用于管辖范围内的公司全体人员

第二章 基薪的确定与薪酬额度管理第三条 人员的基薪由所在单位财务部门负责人依据人力资源部下达的预算总额和相关政策,在考虑工龄工资、加班工资和年终花红后合理制定,经分管的经理复核后,上报财务中心

第四条 人员基薪经财务中心审定后,报人力资源部审批

第五条 公司部门月度工资发放总额依以下公式计算确定:公司部门月度工资发放总额 = ∑经人力资源部审定的该公司财会人员基薪×90% + 工龄工资 + 加班工资第六条 在年终工资总额清算时,享有财务部门工资余额的支配权

第三章 工作绩效考核第七条 考核原则1、客观、公正

2、突出工作实绩

3、部门绩效和个人绩效相结合:部门绩效占 40%,个人绩效占 60%

4、纵向逐级考核:以直接上级对下级进行考核为主,资金部和管理部的专业考核作为补充

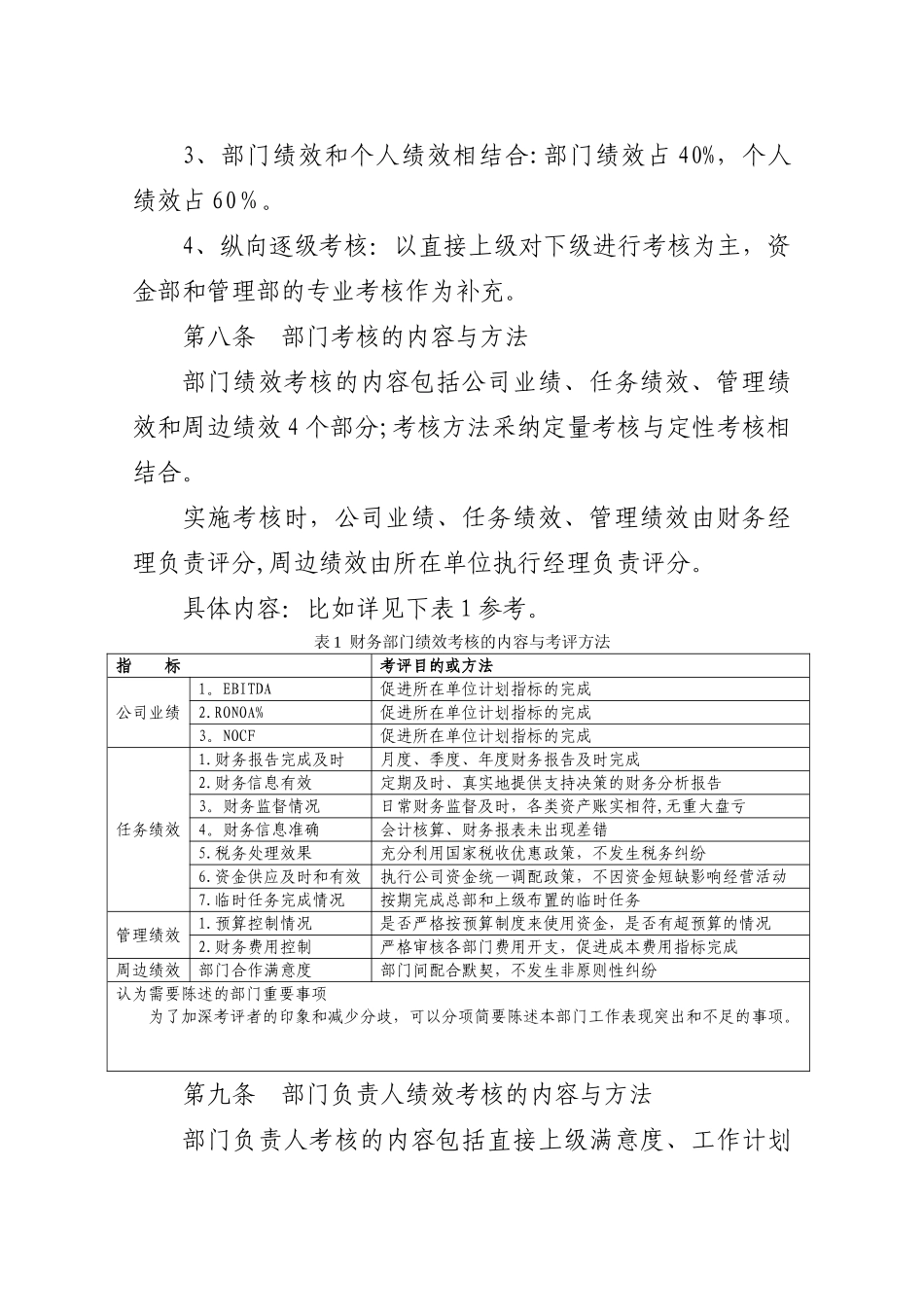

第八条 部门考核的内容与方法部门绩效考核的内容包括公司业绩、任务绩效、管理绩效和周边绩效 4 个部分;考核方法采纳定量考核与定性考核相结合

实施考核时,公司业绩、任务绩效、管理绩效由财务经理负责评分,周边绩效由所在单位执行经理负责评分

具体内容:比如详见下表 1 参考

表 1 财务部门绩效考核的内容与考评方法指 标考评目的或方法公司业绩1

EBITDA促进所在单位计划指标的完成2

RONOA%促进所在单位计划指标的完成3

NOCF促进所在单位计划指标的完成任务绩效1

财务报告完成及时月度、季度、年度财务报告及时完成2

财务信息有效定期及时、真实地提供支持决策的财务分析报告3

财务监督情况日常财务监督及时,各类资产账实相符,无重大盘亏4

财务信息准确会计核算、财务报表未出现差错5

税务处理效果