基础设定销售作业MRP采购作业生产作业销售出库凭证作业在制品确认费用分摊成本结算精灵材料耗用分摊单生产成本结算单工厂达人 MRP 估算及成本结算技术文件说明:本文主要讲解工厂达人的 MRP 估算的使用方法,及使用系统结算成本时,系统如何设置,财务如何做账

附:整个业务流程中各种单据在财务的做账时机及凭证科目一

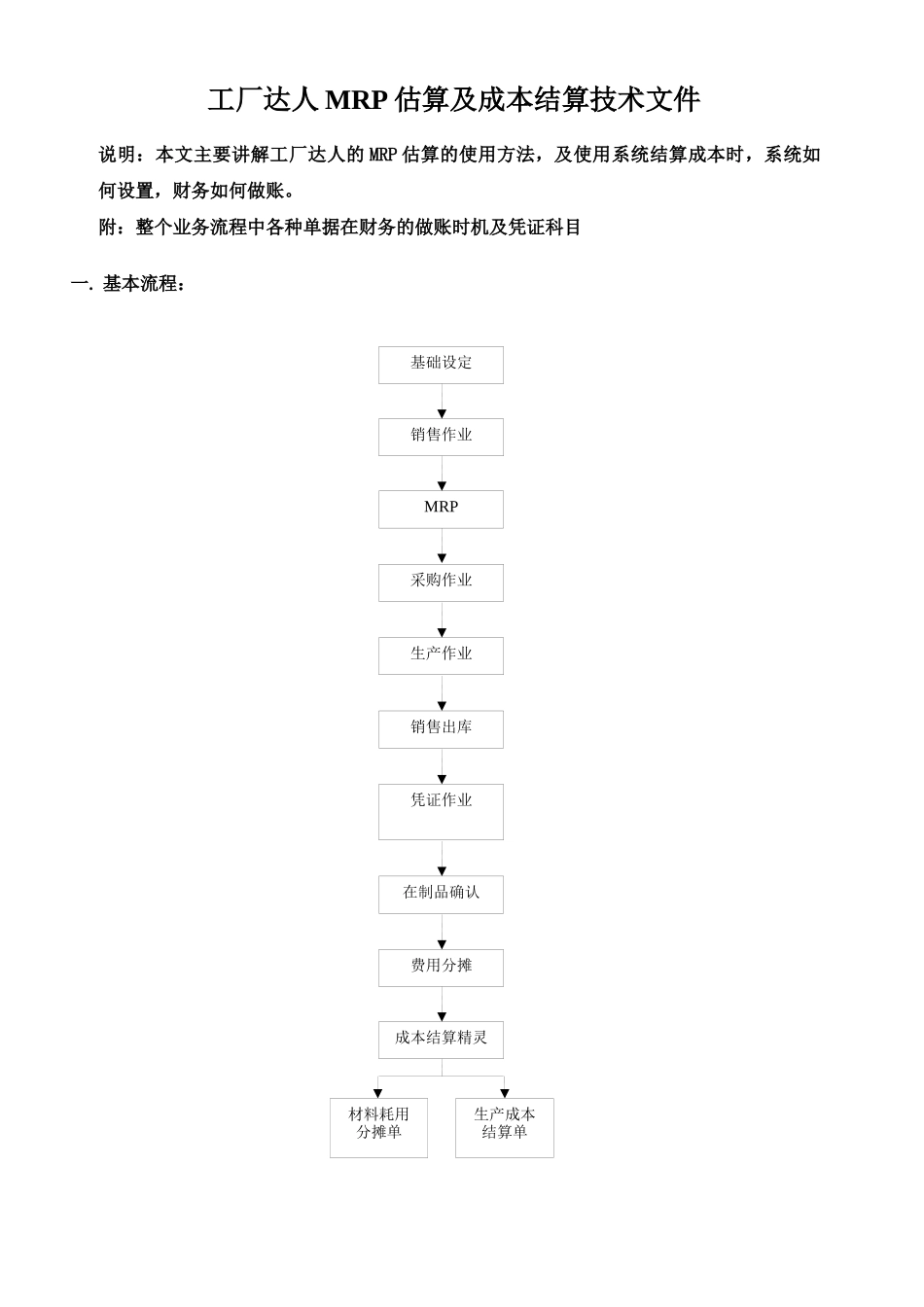

基本流程:4

基础设定 1.系统设定 1-1“成本核算方式”设定: 用于生产型企业时成本核算方式取用“月加权平均”

备注:移动加权平均成本单位成本=(期前结存存货成本+本笔收入存货成本)(期前结存存货数量+本笔收入存货数量)月加权平均成本单位成本=(期初结存存货成本+本月收入存货成本)(期初结存存货数量+本月收入存货数量) 1-2“生产成本确认方式”设定: 此处有手动计算和系统计算两种方式提供选择,此讲义为选择系统计算

MRP 选项的设置,影响 MRP 估算的计算

1-3“费用分摊材料成本”设定:此处提供“取产品标准成本”和“取产品现行平均成本”两种方式进行选择,用户可根据企业的实际情况和需求进行选择

1-3-1 当选择“取产品标准成本”时,做《费用分摊单》时,若费用分摊方式选择“按材料成本”时,此时的材料成本计算方式为“取产品标准成本”

1-3-2 当选择“取产品现行平均成本”时,做《费用分摊单》时,若费用分摊方式选择“按材料成本”时,此时的材料成本计算方式为“取产品现行平均成本”

2.其它设定2-1 会计科目设定:2-1-1 生产成本科目:生产成本科目可根据企业实际情况和会计作帐原则,在符合国家会计制度的要求下进行设制

此处我们共建立四个生产成本科目,分别是:2-1-2 制造费用科目:制造费用是除直接材料、直接人工之外的一切生产成本,一般包括水、电、气、折旧费,管理人员的薪资、其它易耗品等等

制造费用无法直接计入成本,费用发生时分别记帐,月底时将