ERP 中的产品本钱控制 – 标准本钱众所周知,ERP 系统采纳模块化的结构,模块一般按企业部的职能划分,比如从企业运作整体来看可以分物流,会计和人力资源等模块,而物流下又可以分出生产,销售,采购和储运等模块

同样的会计下也可以分出财务会计,管理会计和资金管理等模块

各模块之间数据是集成和共享的

在上两期我们分别探讨了 ERP 中的盈利分析和企业预算,它们都属于管理会计的畴

细心的读者可能会发现上述两个专题都涉与到了 ERP 中的产品本钱信息,事实上产品本钱控制是企业管理的一项重要容,因此也是 ERP 的一个重要模块

产品本钱控制模块是生产和管理会计的交叉局部,本文主要介绍产品本钱控制中标准本钱的概念和其制定过程

和实际本钱不同,这个子模块的作用主要有:计算每种产品标准的产品制造本钱〔 Cost of Goods Manufactured 〕 和 产 品 销 售 本 钱 〔 Cost of Goods Sold〕

决定每种产品的本钱构成,并计算生产过程中每一步的附加价值〔Value Added〕

通过本钱比拟优化产品制造本钱

给 ERP 系统其他模块提供信息,比如:为和实际本钱进展差异分析与生产效率控制建立比拟基准;更新物料主记录中的产品本钱;为盈利分析和企业预算提供产品本钱信息〔参见《ERP中的盈利分析》和《ERP 中的企业预算》〕;为销售模块设定价格底线

在介绍具体计算过程之前,首先让我们看一下和产品标准本钱计算有关的概念和数据准备工作

计算产品本钱的数据准备物料清单〔Bill of Material / BOM〕物料清单是一个完整的,正式的,结构化的关于组成一个产品的部件清单

该清单包含每个部件的物料编号,数量和计量单位

物料清单是 MRP 的根底,对于产品本钱来说物料清单决定了哪些材料将被计算进产品的本钱,以与计算的顺序

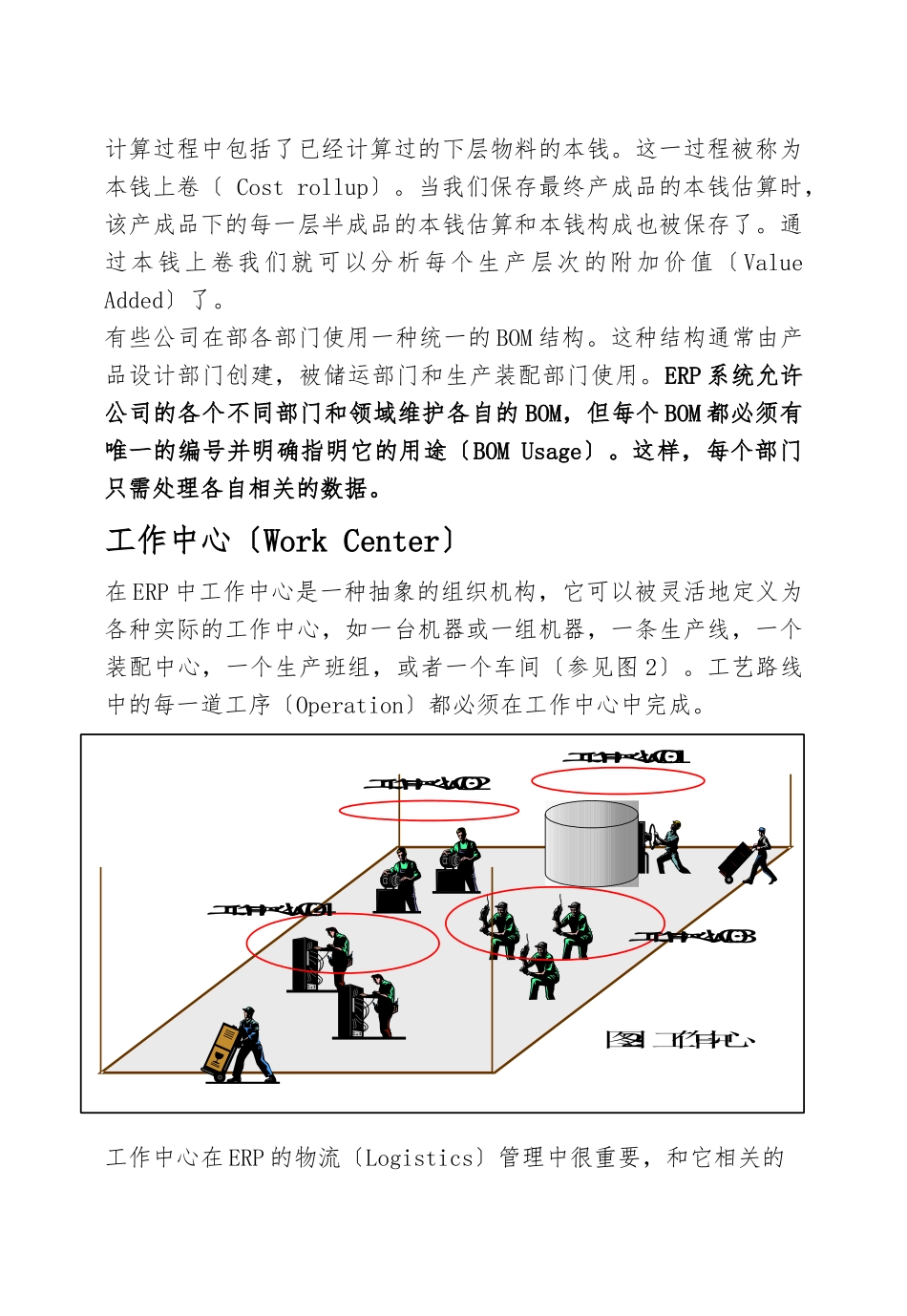

物料清单中可能会包括一些半成品,这些半成品本